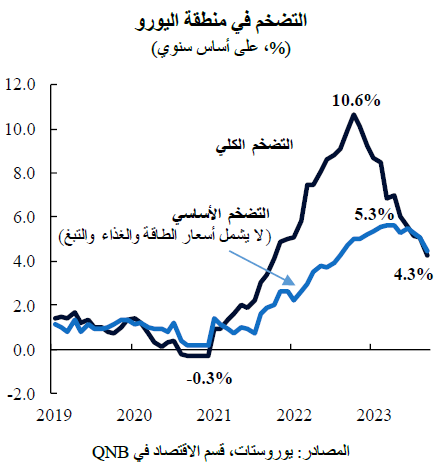

أدى مزيج الصدمات الاستثنائية في منطقة اليورو وتدابير الاستجابة له عبر السياسات الاقتصادية إلى ارتفاع مستويات التضخم في الفترة بين عامي 2021 و2022. خلال جائحة كوفيد، وضعت عمليات الإغلاق قيوداً على العرض، في حين أدت السياسات النقدية والمالية الميسرة للغاية إلى تعزيز الطلب، وقد ترتبت على ذلك زيادات استثنائية في الأسعار من قبل المصنعين وتجار التجزئة. وتحوّل هذا الأمر إلى موجة تضخمية أوسع نطاقاً عندما أعيد فتح الاقتصادات الأوروبية، وتضخمت هذه الموجة لاحقاً بسبب صدمة السلع الأساسية الناجمة عن الصراع الروسي الأوكراني. في الواقع، تسارع معدل التضخم الكلي بسرعة ليصل إلى ذروته عند 10.6% في أكتوبر 2022، بعد أن كان -0.3% في عام 2020.

استجاب البنك المركزي الأوروبي للموجة التضخمية من خلال البدء في تنفيذ دورة قياسية لتشديد السياسة النقدية، بهدف إعادة التضخم إلى نسبة 2% المستهدفة والتي ابتعد عنها كثيراً آنذاك. وبعد ذلك، تم رفع أسعار الفائدة 10 مرات، بإجمالي زيادات بلغ 450 نقطة أساس إلى أن وصل سعر الفائدة إلى 4.5%. ولكن في الآونة الأخيرة، أشار البنك المركزي الأوروبي إلى أنه يوشك على إيقاف دورة التشديد النقدي. وفقاً لبيان صادر عن البنك المركزي الأوروبي، فإن أسعار الفائدة تعتبر حالياً عند مستويات "إذا تم الحفاظ عليها لفترة طويلة بما فيه الكفاية، فستساهم بشكل كبير في عودة التضخم إلى النسبة المستهدفة في الوقت المناسب."

في هذا المقال، سنناقش الأسباب التي تُرجح قيام مجلس إدارة البنك المركزي الأوروبي بإيقاف دورة التشديد مؤقتاً والتحوّل إلى "وضع الانتظار والترقب" لتقييم تأثيرها على الاقتصاد.

أولاً، انخفض التضخم بشكل كبير من ذروته التي تجاوزت 10% ولا زال يتراجع. تظهر أحدث إصدارات البيانات أن التضخم الكلي انخفض بأكثر من النصف من 10.6% في أكتوبر 2022، إلى 4.3% في الشهر الماضي. بدأ التضخم الأساسي، الذي يستثني أسعار السلع الأكثر تقلباً مثل الغذاء والطاقة، وهو عادة أكثر تماسكاً، في الانخفاض في أبريل من هذا العام وانخفض بنسبة كبيرة بلغت 0.6 نقطة مئوية في سبتمبر. علاوة على ذلك، ظلت التوقعات طويلة الأجل منخفضة، وهي الآن تقترب من نسبة 2% المستهدفة. ويعتبر احتواء التوقعات أمراً بالغ الأهمية لتجنب المزيد من الزيادات في الأسعار من جانب الشركات والمطالبات من قبل العاملين بزيادة الأجور. وبشكل عام، فإن انخفاض معدلات التضخم واحتواء التوقعات يدعمان التوقف المؤقت عن زيادة أسعار الفائدة.

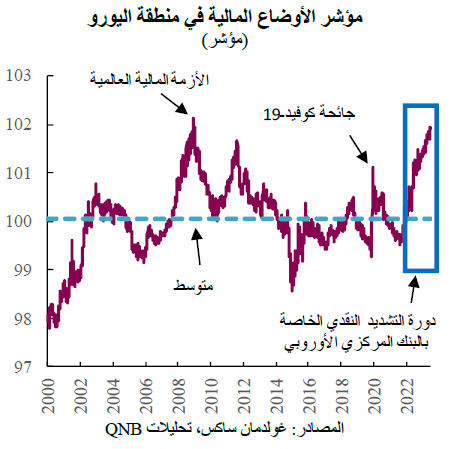

ثانياً، أدت الدورة القياسية من جولات رفع أسعار الفائدة، جنباً إلى جنب مع تطبيع الميزانية العمومية للبنك المركزي الأوروبي، إلى تشديد الأوضاع المالية إلى مستويات استثنائية. ويقدم مؤشر الأوضاع المالية لمنطقة اليورو ملخصاً مفيداً لتكاليف الائتمان. يجمع هذا المؤشر بين معلومات أسعار الفائدة قصيرة وطويلة الأجل، وهوامش الائتمان. وقد بدأ المؤشر اتجاهاً تصاعدياً ثابتاً في يوليو 2022 وهو حالياً عند مستوى لم يتم تسجيله إلا في أسوأ مراحل الأزمة المالية العالمية، عندما واجه الاقتصاد الأوروبي أزمة ائتمان وانهارت أسعار الأصول.

بالإضافة إلى رفع أسعار الفائدة، واصل البنك المركزي الأوروبي عكس مسار توسيع الميزانية العمومية الذي تم تنفيذه خلال جائحة كوفيد لدعم النشاط الاقتصادي. وسوف تستمر عملية "التشديد الكمي" الجارية في سحب السيولة الفائضة الناتجة عن التدابير الاستثنائية والمؤقتة من النظام المالي. وقد أدى انخفاض السيولة وارتفاع تكاليف الائتمان إلى انخفاض أحجام الائتمان، التي تنكمش الآن بالقيمة الحقيقية وستنخفض أكثر في الأشهر المقبلة.

ثالثاً، شهد النشاط الاقتصادي ركوداً واسع النطاق خلال النصف الأول من العام، وتشير المؤشرات الأخيرة إلى مزيد من الضعف في قطاعي الخدمات والتصنيع. أدى الصراع الروسي الأوكراني إلى انخفاض توافر الطاقة وارتفاع أسعارها، مما أثر بشكل كبير على قطاع التصنيع، مع انخفاض الإنتاج الصناعي بنسبة 4% عن ذروته التي بلغها في ديسمبر 2021. وفي ألمانيا، التي تعتبر القوة الصناعية الرئيسية في منطقة اليورو، أدت أزمة الطاقة إلى تفاقم الرياح المعاكسة الهيكلية، مثل ارتفاع الضرائب ونقص العمالة، مما أدى إلى انكماش حاد. ويتراجع قطاع التصنيع الألماني حالياً بنسبة 7.4% عن مستوى فبراير 2020، ويواصل الاتجاه الهبوطي الذي بدأ في عام 2017. وفي جميع أنحاء المنطقة، دعم قطاع الخدمات الاقتصاد بما يكفي لتجنب الركود في الفصل الأول، لكن المؤشرات قصيرة المدى تظهر حالة من الركود أو حتى الانكماش التام خلال الأشهر القليلة الماضية. وفي ظل هذا الوضع الضعيف للاقتصاد، فإن رفع أسعار الفائدة قد يكون غير ضروري، بل قد يؤدي إلى مخاطر تدفع الاقتصاد إلى ركود عميق.

بشكل عام، نتوقع أن يقوم البنك المركزي الأوروبي بإيقاف دورة تشديد السياسة النقدية مؤقتاً، نظراً لانخفاض التضخم، وإمكانية التحكم في التوقعات المرتبطة به، والأوضاع المالية الصعبة للغاية، وضعف الاقتصاد. وفي الفترة المقبلة، ستبقى أسعار الفائدة الحالية دون تغيير لفترة أطول حتى يقترب التضخم بشكل أكبر من المعدل المستهدف من قبل البنك المركزي الأوروبي.

يمكنك أيضاً تنزيل نسخة PDF من التقرير

عربي

و

English