ظل دور الذهب في المشهد الاقتصادي والاستثماري محل جدل كبير منذ أمد بعيد. تاريخياً، كان الذهب يعتبر مستودعاً للقيمة وملاذاً آمناً، فضلاً عن كونه من الأصول القابلة للتحويل دولياً منذ آلاف السنين. في الواقع، شكّل الذهب أساس المنظومة النقدية العالمية خلال حقبة معيار الذهب (1871-1914) ونظام بريتون وودز (1945-1971)، عندما كان يتعين ربط العملات الرئيسية بالمعدن الأصفر حتى تعتبر "قابلة للتحويل" أو عملة احتياطية حقيقية.

على الرغم من طبيعته غير المدرة للدخل والنفقات المترتبة على استخراجه، لا يزال الذهب يحظى بتقدير كبير من قبل المستثمرين، بما في ذلك الأسر والدول ذات السيادة والشركات. وتكمن جاذبيته الدائمة في قدرته المثبتة على العمل كمستودع موثوق للثروة لحماية الأصول خلال فترات الضوائق الاقتصادية الكبيرة والتحديات النظامية على مستوى الاقتصاد الكلي، مثل الأزمة المالية العالمية في الفترة 2008-2009 أو جائحة كوفيد-19 في الفترة 2020-2022.

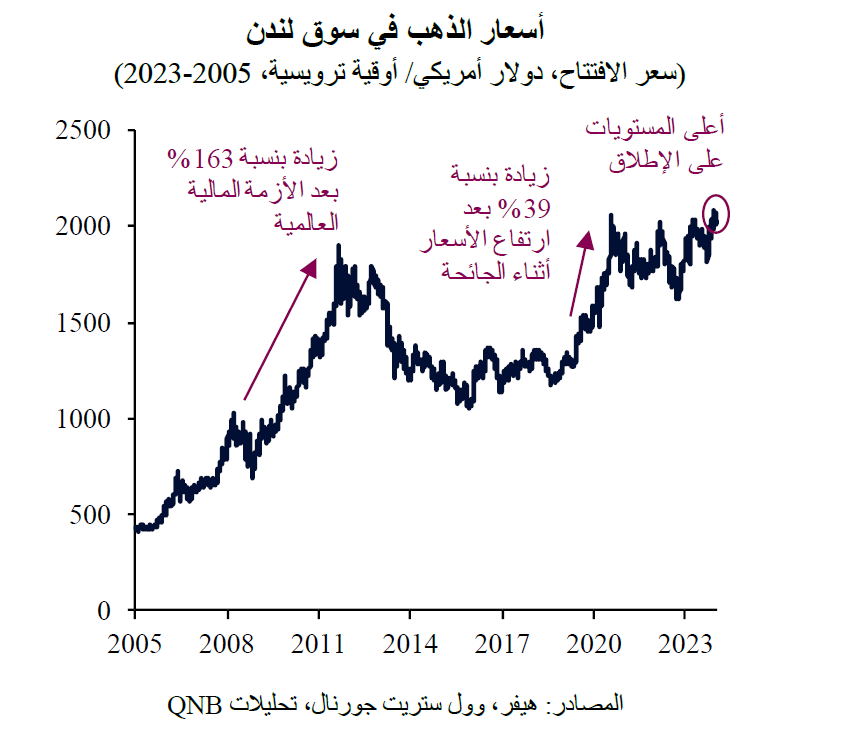

وتجدر الإشارة إلى أنه بعد الانخفاض الكبير من أعلى المستويات المسجلة أثناء الجائحة، استفاد الذهب مؤخراً من تعافي الطلب. ونتيجة لذلك، وصلت قيمة هذه السلعة الثمينة إلى أعلى مستوى لها على الإطلاق عند 2,135 دولار أمريكي للأونصة في ديسمبر 2023، وظلت قريبة من هذه المستويات منذ ذلك الحين. ويعتبر هذا الأداء القوي لسعر الذهب مثيراً للدهشة في السياق الحالي الذي توفر فيه الأموال أو الأوراق المالية الحكومية قصيرة الأجل عوائد اسمية عالية، مما يزيد من تكاليف الفرص الاستثمارية البديلة لحيازة الذهب. يتطرق تحليلنا إلى ثلاثة عوامل رئيسية تبرر تزايد جاذبية الذهب في المحافظ الاستثمارية العالمية مؤخراً.

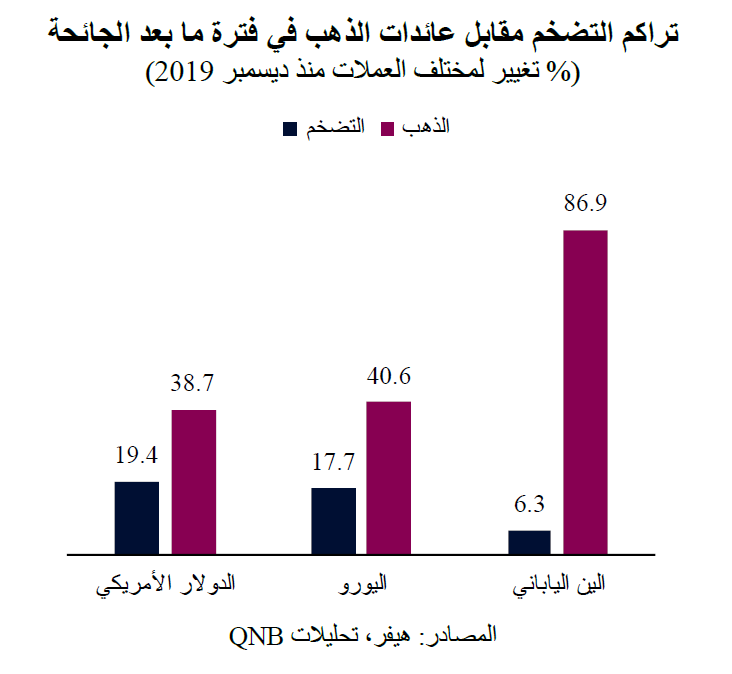

أولاً، أكد الذهب مجدداً في الآونة الأخيرة قيمته الدائمة كأداة للتحوط ضد التضخم. في أعقاب الجائحة، واجهت السلطات النقدية في الاقتصادات المتقدمة تحديات كبيرة بسبب ارتفاع التضخم. وقد أدى ذلك إلى مخاوف بشأن وتيرة التراجع السريع في "القيمة الحقيقية للنقود"، حيث ستكون هناك حاجة إلى وحدات إضافية من العملة لشراء نفس فئات السلع والخدمات. وليس من المستغرب أنه خلال هذه الفترة من ارتفاع التضخم، وصلت أسعار الذهب إلى أعلى مستوياتها على الإطلاق. وكان هذا بمثابة تأكيد مقنع للاعتقاد السائد منذ فترة طويلة بأن الذهب يشكل أداة تحوط فعّالة ضد الضغوط التضخمية.

ثانياً، من المرتقب أن تصبح دورة السياسة النقدية في الولايات المتحدة وأوروبا بمثابة رياح داعمة لأسعار الذهب قريباً. ورغم أن العائدات الاسمية أصبحت الآن أعلى كثيراً مما كانت عليه في الماضي القريب في أغلب الاقتصادات المتقدمة، فمن المتوقع أن تتغير هذه الديناميكية بشكل كبير في وقت قصير. ومن المتوقع أن يخفض بنك الاحتياطي الفيدرالي الأميركي والبنك المركزي الأوروبي أسعار الفائدة بمقدار 150 و100 نقطة أساس هذا العام على التوالي. وهذا يعني أن النقد والأوراق المالية الحكومية قصيرة الأجل ستكون أقل جاذبية كخيارات استثمارية، ما سيكون مؤاتياً للاستثمارات البديلة مثل الذهب.

ثالثاً، يعتبر المناخ الاقتصادي العالمي الحالي محفوفاً بحالات عدم اليقين الجيوسياسي، مثل الحرب الروسية الأوكرانية، والصراعات المستمرة في الشرق الأوسط، وتزايد التوترات بين الولايات المتحدة والصين في مضيق تايوان. ومن الممكن أن تساهم هذه العوامل في زيادة علاوة المخاطر على الأصول التقليدية، مما يدفع المستثمرين إلى التحوط باستخدام ملاذات آمنة بديلة. وتعززت جاذبية الذهب بشكل أكبر بفعل الاتجاهات طويلة الأمد، بما في ذلك تزايد حدة التنافس الاقتصادي بين الغرب والشرق، وتراجع التعاون الدولي، وتصاعد النزاعات التجارية، وزيادة الاستقطاب السياسي، واستخدام العلاقات الاقتصادية "كسلاح" عن طريق العقوبات. وفي عصر يتسم بمزيد من عدم الاستقرار الجيوسياسي، تزداد أهمية ومكانة الذهب كأصل ملموس ومحايد من ناحية الولاية القضائية والذي يمكن أن يكون بمثابة ضمان في الأسواق المختلفة. وفي انعكاس لهذا التوجه، ظلت البنوك المركزية على مستوى العالم تعمل على تجميع الذهب بمعدل لم يسبق له مثيل منذ ستينيات القرن العشرين، عندما كان نظام بريتون وودز لا يزال سارياً في ظل ربط الدولار الأمريكي بالذهب.

وبشكل عام، أعاد الذهب تأكيد مكانته باعتباره أهم خيار للاستثمارات البديلة، حيث أن سجله الحافل كأداة للتحوط من التضخم، إلى جانب الرياح المواتية الناتجة عن التيسير النقدي والمرونة التقليدية المرتبطة بالاضطرابات الجيوسياسية، تجعله بديلاً جذاباً للمستثمرين الباحثين عن الاستقرار وتخفيف المخاطر.

يمكنك أيضاً تنزيل نسخة PDF من التقرير

عربي

و

English