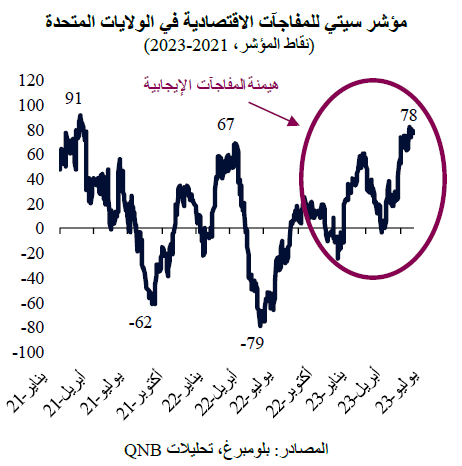

تجاوز نمو الاقتصاد الأمريكي التوقعات في الأرباع الأخيرة، مما دعم الطلب العالمي خلال فترة من الضعف المرتبطة بـ "الركود الصناعي" وتشديد السياسات النقدية وتزايد عدم اليقين الجيوسياسي. ويمكن ملاحظة ذلك من خلال مؤشر سيتي للمفاجآت الاقتصادية في الولايات المتحدة، الذي يلخص كيف تجاوزت إصدارات البيانات الاقتصادية توقعات المحللين أو خالفتها على مدى فترة من الزمن. وقد ظلت المفاجآت الإيجابية تهيمن على المفاجآت السلبية منذ أواخر عام 2022.

في الواقع، ليس من الصعب العثور على مؤشرات اقتصادية كلية ومالية تدعم سيناريو صعود معدلات نمو الاقتصاد الأمريكي في الوقت الراهن، فقد انتعشت أسعار الأسهم بقوة واقتربت من أعلى مستوياتها على الإطلاق، وينمو الناتج المحلي الإجمالي حالياً بوتيرة تتجاوز الإمكانات، وتحوم معدلات البطالة حول أدنى مستوياتها منذ عدة عقود. ومع ذلك، ينبغي اتخاذ نهج أكثر دقة عند النظر في البيانات، حيث تميل بعض المؤشرات إلى إطلاق إشارات تحذير قبل وقت طويل من حدوث أي مشكلة جوهرية.

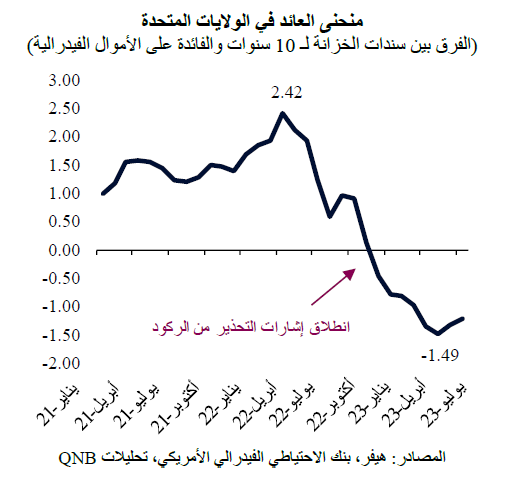

وتجدر الإشارة إلى أن سندات الخزانة الأمريكية التي تتأثر بشدة بتطورات الاقتصاد الكلي تشير إلى سياق أكثر تعقيداً، فقد انعكست مقاييس مختلفة في منحنى العائد الحكومي الأمريكي، الذي يمثل فرق العائد بين الأدوات المتشابهة التي لها آجال استحقاق مختلفة. على سبيل المثال، تحول الفارق القياسي بين سندات الخزانة لأجل 10 سنوات وأسعار الفائدة على الأموال الفيدرالية إلى مستوى سلبي في ديسمبر 2022، قبل تراجعه أكثر في المنطقة السلبية في الأشهر الأخيرة. يعد هذا الفارق القياسي مؤشراً رئيسياً للركود، حيث أن انخفاض العائدات طويلة الأجل يعني انخفاض توقعات النمو وارتفاع العائدات قصيرة الأجل يعني تشديد السياسة النقدية. وقد ظهرت هذه الإشارة قبل فترات الركود السبعة الأخيرة التي حدثت في الولايات المتحدة منذ أوائل الستينيات، وهي تُعتبر عادة بمثابة تحذير يسبق بدء الركود بعام أو عامين.

هل تعد دقة الإشارات الواردة في منحنى العائد مختلفة هذه المرة؟ وهل ستتمكن الولايات المتحدة بالفعل من تجنب حدوث ركود أعمق على مدى الأشهر الثمانية عشر المقبلة؟

مع استقرار النمو في الولايات المتحدة واعتدال التضخم، يبدو أن المستثمرين ومحللي السوق يتجهون نحو موقف متفائل، مما يعني أن الولايات المتحدة يمكنها بالفعل تجنب الركود. ويرجع ذلك إلى الاعتقاد بأن السلطات الأمريكية تقوم بعملية "تشديد متقنة"، حيث يقوم بنك الاحتياطي الفيدرالي بموازنة السياسة لتحقيق السيناريو الأمثل "للهبوط الناعم"، أي مزيج من السياسات التي تعمل على اعتدال النمو بما يكفي لدفع التضخم مرة أخرى إلى مستوى 2% المستهدف دون التسبب في أي ضغط كبير على الطلب.

ولكن من وجهة نظرنا فإن هذا الموقف مفرط في التفاؤل. تاريخياً، لم يتمكن بنك الاحتياطي الفيدرالي قط من احتواء التضخم الجامح مع تحقيق "هبوط ناعم". خلال دورات التشديد السابقة، كانت إجراءات السياسية النقدية إما غير قوية بما فيه الكفاية، مما أدى إلى ارتفاع معدل التضخم بشكل مدمر، أو سرعان ما أصبحت متشددة للغاية، مما أدى إلى انكماش اقتصادي أكثر تجلياً.

إن فترات عدم اليقين الطويلة بين اتخاذ تدابير السياسة النقدية وظهور تأثيرها في النشاط تميل إلى جعل احتمال معايرة السياسات أمراً شبه وهمي. إن "الأخطاء المرتبطة بالسياسات النقدية"، التي تفسر على أنها استجابة مفرطة أو ناقصة للتضخم، تشكل القاعدة التاريخية.

في الوقت الحالي، ونظراً لقوة أسس الاقتصاد الأمريكي وسلامة الأوضاع المالية للأسر في الولايات المتحدة، نتوقع أن نشهد تسارعاً للاقتصاد الأمريكي خلال الأشهر القليلة المقبلة.

وفقاً لنموذج الناتج المحلي الإجمالي (GDPNow) الخاص ببنك الاحتياطي الفيدرالي في أتلانتا، والذي يقدر النمو في الوقت الحقيقي باستخدام بيانات عالية التردد، يبلغ النمو في الولايات المتحدة 4.1% في الربع الثالث من عام 2023، أي أكثر من ضعف معظم تقديرات اتجاه النمو. فقد زادت تصاريح البناء، كما ارتفعت نوايا الإنفاق الرأسمالي، وتشير نسبة الطلبيات الجديدة إلى المخزون الخاصة بمؤشر مديري المشتريات إلى نقطة تحول في دورة التصنيع نحو وضع التوسع خلال الأشهر القليلة المقبلة.

وعلى نحو هام، فإن مشاركة العمال في سن مبكرة في القوى العاملة تجاوزت مستويات ما قبل الجائحة. ومن ثم، ما لم يتباطأ الطلب على العمالة، فإن الأجور الحقيقية سوف ترتفع، حيث لن يكون هناك مجال كبير لزيادة المعروض من العمالة. وبالمثل، فإن استخدام الطاقة الانتاجية يسير على قدم وساق، حيث يتجاوز متوسطه على المدى الطويل بأكثر من 2.5%، مما يشير إلى أن المساحة المتاحة على جانب العرض محدودة للغاية لاستيعاب الطلب المتزايد.

ورغم أن هذه العوامل تشير إلى قوة الاقتصاد الأميركي، إلا أن هذا ليس خبراً جيداً بالضرورة. من المرجح أن يؤدي النشاط القوي في الولايات المتحدة، مقترناً بضيق أسواق العمل وانخفاض الطاقة الفائضة، إلى موجة أخرى من ارتفاع التضخم. وهذا من شأنه أن يجبر بنك الاحتياطي الفيدرالي على سن المزيد من جولات رفع أسعار الفائدة والمخاطرة بحدوث تراجع حاد في وقت لاحق من عام 2024.

وبشكل عام، لا ينبغي تجاهل الإشارات التي يوفرها انعكاس منحنى العائد، حيث يوجد حالياً ما يكفي من الاختلالات في الاقتصاد الأمريكي والتي يمكن أن تحول دون حدوث "هبوط ناعم" وأن تؤدي في نهاية الأمر إلى ركود خلال النصف الثاني من عام 2024.

يمكنك أيضاً تنزيل نسخة PDF من التقرير

عربي

و

English