في مطلع الشهر الحالي، قرر البنك المركزي أخيراً تغيير سياسته النقدية، وخفض أسعار الفائدة بمقدار 25 نقطة أساس. وكان هذا القرار متوقعاً، حيث جاء بعد عامين من بداية دورة تشديد قياسية مؤلفة من 10 زيادات متتالية في أسعار الفائدة ارتفع بموجبها سعر الفائدة على الودائع في منطقة اليورو إلى 4%.

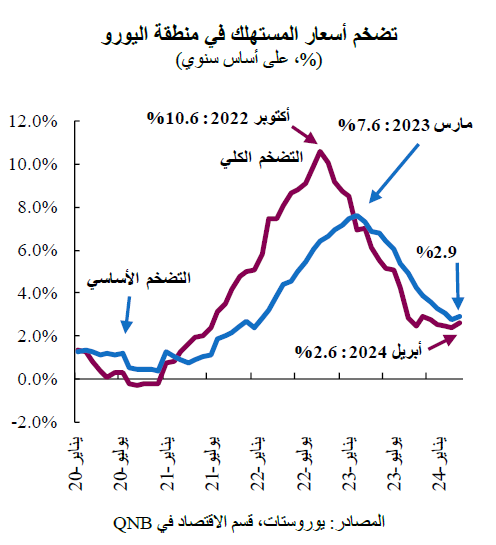

وتجدر الإشارة إلى أن هذه الخطوة كانت تاريخية أيضاً، فهي تعتبر المرة الأولى على الإطلاق التي يبدأ فيها البنك المركزي الأوروبي دورة لتيسير السياسة النقدية قبل بنك الاحتياطي الفيدرالي الأمريكي، الذي عادة ما تكون سياسته "ميسرة" أكثر. علاوة على ذلك، جاء القرار وسط مخاوف من أن معدل التضخم الذي تجاوز النسبة المستهدفة (2%) بدأ يتسارع من جديد، بعد أشهر من الاعتدال الكبير. في الواقع، بلغ التضخم الكلي 2.6% في شهر مايو، في حين بلغ التضخم الأساسي، الذي يستبعد العناصر الأكثر تقلباً، مثل أسعار الطاقة والغذاء من سلة التضخم، 2.9% خلال نفس الفترة.

من وجهة نظرنا، على الرغم من استمرار المخاوف بشأن التضخم، فإن هذا القرار يمثل بداية دورة تدريجية من تخفيضات أسعار الفائدة. في هذه المقالة، سنناقش العوامل الثلاثة الرئيسية التي تدعم توقعاتنا.

أولاً، عزز التضخم تقاربه المطرد من النسبة المستهدفة من قِبل البنك المركزي الأوروبي، مما يدعم إجراء تخفيضات إضافية في أسعار الفائدة. وأصبح التضخم الآن أعلى بنصف نقطة مئوية من النسبة المستهدفة في السياسة النقدية. ويعتبر التضخم الأساسي من المقاييس المهمة للسياسة النقدية. من خلال استبعاد العناصر الأكثر تقلباً، يوفر التضخم الأساسي رؤية أكثر استقراراً وغنية بالمعلومات حول اتجاهات التضخم الأساسية. بلغ التضخم الأساسي ذروته عند 7.6% في مارس من العام الماضي، وبعد ذلك بدأ في اتجاه هبوطي متواصل، ليصل إلى 2.9% في أحدث إصدار للبيانات. ومن المتوقع أن تستمر دورة تباطؤ التضخم، على الرغم من التقلبات والمفاجآت السلبية في البيانات.

علاوة على ذلك، استقرت التوقعات طويلة الأجل عند نسبة 2% المستهدفة لربعين متتاليين. وتعد السيطرة على التوقعات أمراً بالغ الأهمية لتخفيف أي ضغوط إضافية للأسعار من جانب الشركات ومطالبات العمال بزيادة الأجور. بشكل عام، مع اقتراب التضخم من النسبة المستهدفة من قِبل البنك المركزي الأوروبي، واحتواء التوقعات المرتبطة بالتضخم، توفرت المعطيات الداعمة لبدء دورة تخفيض أسعار الفائدة.

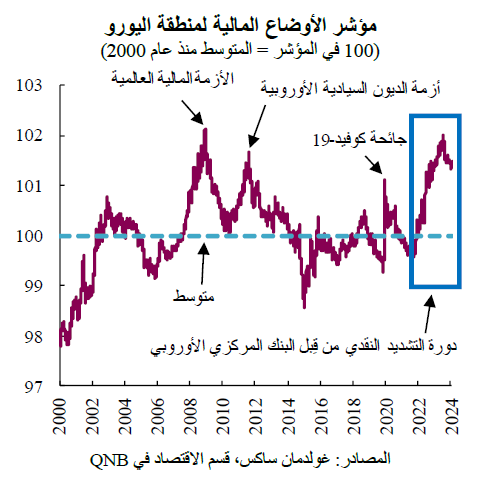

ثانياً، أدت الدورة القياسية من تشديد أسعار الفائدة، جنباً إلى جنب مع عملية تطبيع الميزانية العمومية للبنك المركزي، إلى جعل الأوضاع المالية مقيدة بشكل استثنائي. ويقدم مؤشر الأوضاع المالية لمنطقة اليورو ملخصاً مفيداً لتكاليف الائتمان. يجمع هذا المؤشر بين معلومات أسعار الفائدة قصيرة وطويلة الأجل، وهوامش الائتمان. قفز هذا المؤشر في منتصف عام 2022 وهو حالياً عند مستويات لم يصل إليها إلا في أسوأ أوقات الأزمة المالية العالمية، عندما واجه الاقتصاد الأوروبي أزمة ائتمان وانهارت أسعار الأصول، أو خلال أزمة الديون السيادية الأوروبية.

بالإضافة إلى رفع أسعار الفائدة، واصل البنك المركزي الأوروبي عكس مسار توسيع الميزانية العمومية الذي كان قد تم تنفيذه خلال جائحة كوفيد لدعم النشاط الاقتصادي. وسوف تستمر عملية "التشديد الكمي" الجارية في سحب السيولة الناتجة عن التدابير الاستثنائية والمؤقتة من النظام المالي. ويؤثر انخفاض السيولة وارتفاع تكاليف الائتمان على أحجام الائتمان، التي تتقلص بالقيمة الحقيقية، ومن المرجح أن تشهد المزيد من الانخفاض في الأشهر المقبلة، وهو ما يؤكد للبنك المركزي الأوروبي أن دورة تشديد السياسة النقدية كانت فعّالة.

ثالثاً، شهدت منطقة اليورو للتو ركوداً طفيفاً في النصف الثاني من عام 2023، ومن المتوقع أن يظل أداء نموها الاقتصادي باهتاً. تشير أحدث المستويات المسجلة في مؤشر مديري المشتريات إلى ركود في التوقعات الاقتصادية. ويعتمد هذا المؤشر على الاستبيانات ويوفر قياساً لمدى التحسن أو التدهور في النشاط الاقتصادي. في هذا العام، ظل مؤشر مديري المشتريات المركب، الذي يتتبع التطور المشترك لقطاعي الخدمات والتصنيع، أقل أو بالقرب من عتبة الخمسين نقطة التي تفصل بين الانكماش والتوسع. وتماشياً مع هذا المؤشر، يشير إجماع بلومبرغ إلى نمو متواضع في الناتج المحلي الإجمالي الحقيقي بنسبة 0.6% هذا العام. وبينما نعتقد أن هناك مجالاً لمفاجآت إيجابية في نشاط منطقة اليورو هذا العام، فإن توقعاتنا الأقل تشاؤماً والتي تشير إلى نمو بنسبة 0.9% لا تزال أقل بكثير من النمو طويل المدى البالغ 1.5%. وبالتالي، من المتوقع أن يظل النمو أقل بكثير من الاتجاه السائد، وهو ما يتطلب بعض الدعم من خلال تيسير السياسات النقدية.

بشكل عام، كان خفض أسعار الفائدة من قِبل البنك المركزي الأوروبي مدعوماً بدورة التباطؤ المستمر في معدلات التضخم، والتقييد المفرط في الأوضاع المالية في ظل انحدار النمو إلى ما دون الاتجاه العام. ونتوقع أن تكون دورة التيسير النقدي تدريجية، في ظل غياب أي تطورات كبيرة غير متوقعة في التضخم، مع تخفيضين إضافيين بمقدار 25 نقطة أساس هذا العام، حيث سيواصل البنك المركزي الأوروبي مراقبة تطورات الأسعار والنشاط الاقتصادي.

يمكنك أيضاً تنزيل نسخة PDF من التقرير

عربي

و

English