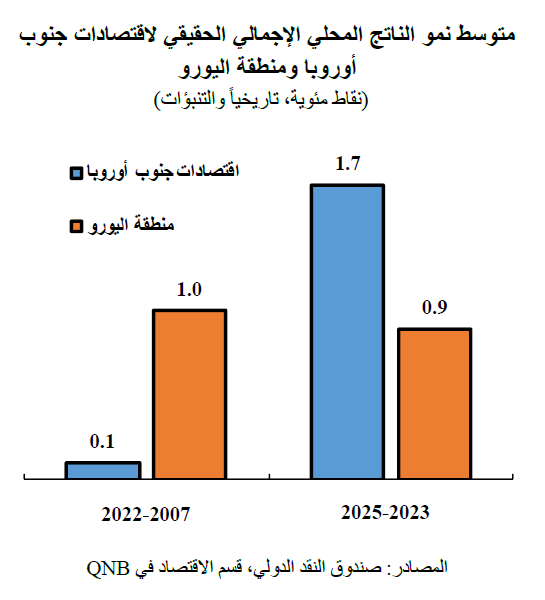

كانت الأزمة المالية العالمية التي اندلعت في عام 2007 بداية لفترة طويلة من الأداء الاقتصادي الضعيف في اقتصادات جنوب أوروبا (إسبانيا، واليونان، وإيطاليا، والبرتغال). وكانت التحديات المالية والهيكلية الكبيرة التي تواجهها هذه الاقتصادات (والتي تضمنت، من بين أمور أخرى، تصاعد الديون السيادية، وجمود أسواق العمل، والقطاع الخاص المثقل بالديون)، قد جعلتها معرضة بشكل خاص لصدمات سلبية كبيرة. وخلال الفترة من 2007 إلى 2022 والتي تشمل الاضطرابات الرئيسية الناجمة عن الأزمة المالية العالمية، وأزمة الديون السيادية، وجائحة كوفيد، نما الناتج المحلي الإجمالي الحقيقي لاقتصادات جنوب أوروبا بمعدل 0.1% في المتوسط كل عام، أي أقل بقرابة نقطة مئوية كاملة من معدل النمو السنوي البالغ 1% لمنطقة اليورو ككل.

بعد جائحة كوفيد، شرعت اقتصادات جنوب أوروبا أخيراً في السير على طريق التعافي النسبي على خلفية العوامل الدورية والهيكلية. وخلال الفترة 2023-2025، من المتوقع أن يبلغ متوسط نمو ناتجها المحلي الإجمالي الحقيقي 1.7%، أي ما يقرب من ضعف معدل نمو منطقة اليورو البالغ 0.9%. في هذه المقالة، نناقش ثلاثة أسباب رئيسية تفسر تحسن نمو اقتصادات جنوب أوروبا.

أولاً، أدت نهاية جائحة كوفيد إلى طفرة في السياحة والتي قدمت دفعة قوية لاقتصادات جنوب أوروبا، حيث كان لهذا القطاع تأثير كلي كبير على الاقتصاد. ومع انحسار الجائحة ورفع القيود على السفر، انتعشت السياحة بقوة وبدأت فترة طويلة من التوسع. وتشهد المقاييس المختلفة لأعداد الزوار، وإجمالي الإيرادات، وإشغال الفنادق نمواً بمعدلات تتراوح بين 15 و20% في جميع أنحاء جنوب أوروبا. وهذا يوفر ضمناً دفعة كبيرة لاقتصادات جنوب أوروبا، حيث تتراوح تقديرات إجمالي الإسهام المباشر وغير المباشر للسياحة في الناتج المحلي الإجمالي بين 8% و20%. وبالمثل، فإن ذلك يساهم في إجمالي الوظائف بشكل كبير. ففي إيطاليا، يعمل 4.5 مليون عامل في القطاعات المرتبطة بالسياحة من إجمالي القوة عاملة البالغ 25 مليون عامل، بينما يعمل 2.7 مليون في هذه القطاعات في إسبانيا من أصل 24 مليون عامل. وبالإضافة إلى تأثير الاستهلاك من قِبل السياح، فإن إنفاق العاملين في مجال السياحة وشركات السياحة يعمل كمُضاعِف لبقية الاقتصاد. وبالتالي، فإن "الإنفاق الانتقامي" على السياحة بعد الجائحة كان له تأثير إيجابي كبير على اقتصادات جنوب أوروبا من خلال القنوات المباشرة وغير المباشرة.

ثانياً، بالمقارنة مع الاقتصادات الأكثر اعتماداً على التصنيع في منطقة اليورو، استفادت اقتصادات جنوب أوروبا من التحسن النسبي في قدرتها التنافسية بعد الأزمة المالية العالمية وأزمة الديون السيادية، وكذلك من تحصنها بشكل أفضل من أزمة الطاقة الناجمة عن الحرب الروسية الأوكرانية، فقد كانت اقتصادات جنوب أوروبا أقل اعتماداً على واردات الغاز من روسيا، مقارنة بالدول الأكثر استهلاكاً للطاقة في منطقة اليورو، وهي ألمانيا والنمسا وسلوفاكيا، وهذا جعل اقتصادات جنوب أوروبا أقل عرضة لنقص الطاقة وارتفاع الأسعار. بالإضافة إلى ذلك، تسببت الأزمة المالية العالمية وأزمة الديون السيادية في تعديلات كبيرة في أسواق العمل في اقتصادات جنوب أوروبا، مما فرض ضغوطاً هبوطية على الأجور وبالتالي انخفاضاً في تكاليف العمالة النسبية. وارتفعت معدلات البطالة إلى ذروتها في جميع أنحاء اقتصادات جنوب أوروبا في المتوسط بنسبة 13.3 نقطة مئوية من أدنى مستوياتها قبل الأزمة. أدت هذه التعديلات الضخمة إلى انخفاض ضغوط الأجور وتكاليف العمالة للشركات. ونتيجة لذلك، تظهر تكاليف وحدة العمل تبايناً كبيراً بين اقتصادات جنوب أوروبا ومجموعة الدول التي تضم ألمانيا والنمسا وسلوفاكيا منذ بداية الأزمة المالية العالمية، فقد زادت هذه التكاليف بنسبة 34% في المتوسط في اقتصادات جنوب أوروبا، مقارنة بنحو 62% في مجموعة الدول ذات الاعتماد الكثيف على الطاقة في منطقة اليورو.

وقد أصبحت تأثيرات أزمة الطاقة والقدرة التنافسية واضحة في قطاع التصنيع، فخلال الفترة بين الربع الثاني من عام 2023 والربع الثاني من عام 2024، توسع متوسط الإنتاج الصناعي بنسبة 1% في اقتصادات جنوب أوروبا، بينما انكمش بنسبة 4.1% في اقتصادات مجموعة الدول ذات الاعتماد الكثيف على الطاقة في منطقة اليورو. ووفرت المكاسب النسبية في القدرة التنافسية وانخفاض التعرض لأزمة الطاقة ميزة نسبية لقطاع التصنيع في دول جنوب أوروبا مقارنة بجيرانها الأوروبيين الأكثر كثافة في التصنيع.

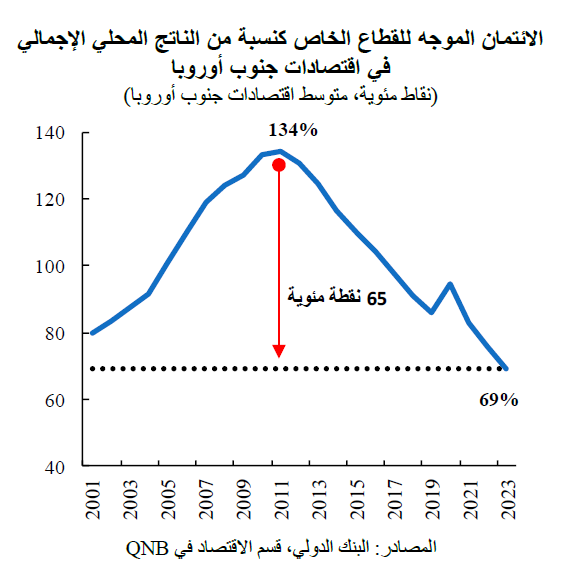

ثالثاً، تعمل عملية خفض الديون في القطاع الخاص وتحسين استدامة الديون السيادية على تقليل مخاوف عدم الاستقرار المالي واستعادة ثقة المستثمرين. وبعد الأزمات السابقة، قامت الأسر والشركات في اقتصادات جنوب أوروبا بخفض الديون بوتيرة مدهشة، فقد انخفض متوسط نسبة ائتمان القطاع الخاص إلى الناتج المحلي الإجمالي في اقتصادات جنوب أوروبا بنحو 65 نقطة مئوية من ذروته البالغة 134% في عام 2011 إلى المستويات الحالية البالغة 69%. كما كانت جهود التكيف التي بذلتها الحكومات مهمة أيضاً، حتى لو كانت أصغر، بالنظر إلى التوسعات المالية الكبيرة التي كانت ضرورية خلال جائحة كوفيد، فقد انخفض متوسط الدين الإجمالي في اقتصادات جنوب أوروبا بنحو 14 نقطة مئوية من 139% من الناتج المحلي الإجمالي في عام 2014 إلى 125% هذا العام. وقد أتاحت هذه التحسينات ارتفاع معدلات الاستثمار الخاص، وهو عنصر أساسي في الناتج المحلي الإجمالي من منظور الإنفاق. ففي الفترة بين الربع الأول من عام 2023 والربع الأول من عام 2024، توسع متوسط الإنفاق الاستثماري في اقتصادات جنوب أوروبا بنسبة 2.2%، بينما انكمش بنسبة 0.6% في منطقة اليورو. وبالتالي، أدى تصحيح الاختلالات المالية إلى تحسين ظروف الاستثمار والنمو في اقتصادات جنوب أوروبا.

بشكل عام، من المتوقع أن تتفوق اقتصادات جنوب أوروبا مرة أخرى هذا العام، حيث من المتوقع أن يبلغ متوسط نمو ناتجها المحلي الإجمالي الحقيقي نسبة 1.6%، مقارنة بنحو 0.8% في منطقة اليورو وذلك على خلفية ازدهار السياحة، وتحسن القدرة التنافسية النسبية، فضلاً عن تصحيح الاختلالات المالية.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English