في مطلع العام الحالي، هيمنت التوقعات السلبية من قبل المستثمرين والمحللين على أجندة الاقتصاد الكلي العالمي. جاء ذلك في أعقاب عام 2022 الذي كان صعباً للغاية، عندما كان يتعين على المشاركين في السوق مواجهة الحقائق الصعبة المتمثلة في ضعف النشاط الاقتصادي وارتفاع التضخم والاستقطاب الجيوسياسي.

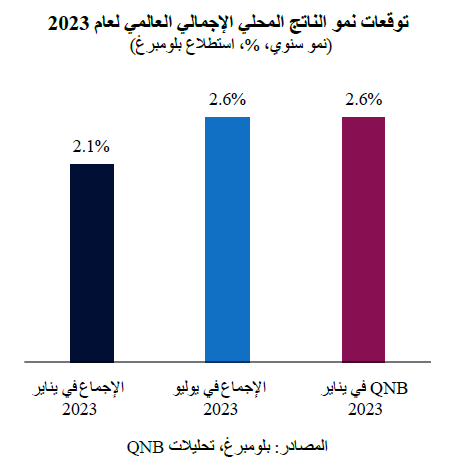

أدت البيئة القاتمة في يناير 2023 إلى ضعف التوقعات الاقتصادية والسوقية لذلك العام. في الواقع، أشار إجماع توقعات بلومبرغ إلى أن الاقتصاد العالمي سيحقق نمواً ضئيلاً تبلغ نسبته 2.1% في عام 2023، وهو أقل بكثير من المتوسط طويل الأجل البالغ 3.4% وأقل من نسبة 2.5% التي تحدد عادة الركود العالمي. إجماع بلومبرغ هو أداة ترصد التوقعات العالمية للمحللين ومراكز الفكر وبيوت الأبحاث، وتقدم مجموعة من التوقعات بالإضافة إلى نقطة متوسطة لتوقعات السوق.

ولكن ثبت أن تلك التوقعات كانت متشائمة للغاية، كما أوضحنا في تحليلنا الاقتصادي الذي صدر بتاريخ 1 يناير 2023: "... مع دخولنا في العام الجديد 2023، يمكن القول إن قدراً كبيراً من الأحداث السلبية قد تم فهمها واستيعابها بالفعل. في رأينا، أدت السلسلة السابقة من عمليات تخفيض التوقعات إلى تشاؤم مبالغ فيه بشأن مدى انخفاض توقعات النمو. لذلك نتوقع أن ينمو الاقتصاد العالمي بنسبة 2.6% في عام 2023، مع توسع جميع الاقتصادات الكبرى بوتيرة أسرع مما يتوقعه معظم المحللين".

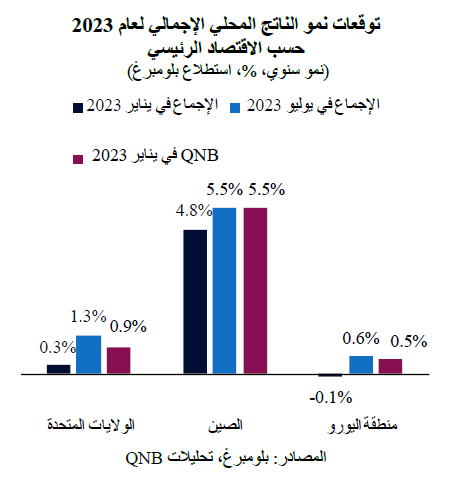

في منتصف عام 2023، كانت شكوكنا بشأن الركود العالمي الوشيك مبررة، على الرغم من التشديد النقدي المستمر والمشاكل المصرفية في الولايات المتحدة وضعف القطاع الصناعي عبر القارات. في الواقع، بمرور الوقت، وصل الإجماع إلى نظرة أكثر تفاؤلاً، فقد ثبت أن مستويات الاستهلاك وأسواق العمل في الولايات المتحدة تتسم بمزيد من المرونة، وحدثت مفاجأة إيجابية في تعافي الاقتصاد الصيني، وخفت وتيرة التباطؤ في منطقة اليورو بفعل فصل الشتاء المعتدل والسياسات المالية الأكثر دعماً.

لكن، مستقبلاً، ينبغي الحذر من مغبة الانتقال بالكامل من حالة التشاؤم المفرط إلى الإفراط في التفاؤل. بينما نعتقد أن النمو العالمي سيستمر في الصمود في مواجهة العديد من الرياح المعاكسة (النقدية والمالية والجيوسياسية)، لا نرى مجالاً لمزيد من المراجعات التصاعدية. بل سنبقي توقعات النمو الخاصة بنا التي أصدرناها في وقت سابق من هذا العام دون تغيير. هناك ثلاثة عوامل رئيسية تدعم هذه النظرة الحذرة للنمو الضعيف والمدعوم لبقية العام.

أولاً، من غير المحتمل أن يستفيد المستهلكون العالميون من نفس النوع من الرياح المواتية التي دعمت الدخل الحقيقي المتاح في النصف الأول من عام 2023. أدى التصحيح الحاد في أسعار السلع الأساسية، التي انخفضت بأكثر من 30% في حوالي عام، إلى تباطؤ كبير في التضخم وتوقعات التضخم. ونتيجة لذلك، تعزز نمو الأجور الحقيقي والدخل المتاح، مما زاد من دعم الاستهلاك على مستوى العالم. ولكن هناك مجال محدود لمزيد من الانخفاض في أسعار السلع الأساسية. وصلت المخزونات العالمية إلى أدنى مستوياتها القياسية ومن المرجح أن يكون نمو الإمداد محدوداً، حيث تتطلب الزيادات الإضافية في الإنتاج استثمارات جديدة ليست قيد الإعداد حالياً.

يؤثر ارتفاع أسعار الفائدة الرسمية على الإنفاق الاستهلاكي واستثمارات الشركات. مع مرور الوقت، سيتأثر المزيد من مالكي المنازل بارتفاع تكلفة القروض العقارية. وينطبق نفس الأمر أيضاً على ديون الشركات. في ظل زيادة كلفة الائتمان من خلال ارتفاع أسعار الفائدة، فإن الإنفاق الاستثماري الإجمالي سيقلل من مساهمة نمو القطاع الخاص. ومن ثم، فإن تأثير السياسة النقدية سيتغلغل ببطء في الاقتصاد الحقيقي.

ثالثاً، بعد فترة من التوسع عقب عملية "إعادة الانفتاح" المتأخرة التي تلت فترة الجائحة، يفقد الاقتصاد الصيني زخمه مرة أخرى. تعتبر الحوافز المالية والنقدية محدودة حتى الآن، فقد تم تعديلها للحفاظ على المستوى الطبيعي للنشاط ولكن ليس لإنتاج نوع الطفرات الاستثمارية التي كانت جزءاً من دورات التيسير الصينية في الماضي. وبينما نتوقع وجود حوافز إضافية لبقية العام، فإننا لا نرى "تدابير قوية" هذه المرة. وبالتالي، من غير المرجح حدوث مفاجآت نمو إيجابية كبيرة من الصين.

بشكل عام، كان النمو العالمي أكثر مرونة مما توقعه المحللون والأسواق في وقت سابق من هذا العام. ومع ذلك، فإن فرص المفاجآت الإيجابية أصبحت محدودة الآن بدرجة أكبر مما كانت عليه قبل ستة أشهر، عندما استحوذ التشاؤم المفرط على توقعات المستثمرين والاقتصاديين.

يمكنك أيضاً تنزيل نسخة PDF من التقرير

عربي

و

English