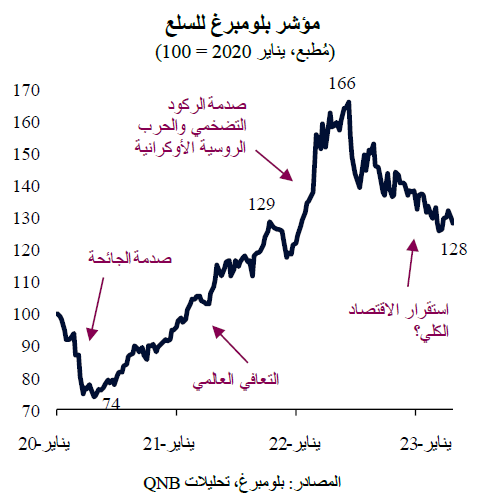

ظلت أسواق السلع الأساسية تشهد نوبات غير مسبوقة من التقلبات والاختلالات منذ بداية الجائحة في أوائل عام 2020. في الواقع، كانت الصدمات التي تعرضت لها أسواق السلع الأساسية كبيرة لدرجة أن الأسعار تأرجحت بين الصعود والهبوط في فترة قصيرة نسبياً خلال السنوات القليلة الماضية.

في بادئ الأمر، أدت الصدمة السلبية في الطلب الناتجة عن جائحة كوفيد-19 إلى ضغوط انكماشية دفعت أسعار السلع الأساسية بسرعة إلى أدنى مستوياتها منذ عدة عقود. وشهد مؤشر بلومبرغ للسلع، وهو مؤشر رئيسي للتحركات العامة في أسعار السلع، انخفاضاً من يناير إلى أواخر أبريل 2020. ولكن، بعد ذلك بفترة وجيزة، أدت سياسات التحفيز غير المسبوقة إلى تعافٍ كبير في الاقتصاد العالمي، مما وفر الدعم لأسعار السلع الأساسية. بعد فترة من التعافي الاقتصادي القوي، أدى فائض الطلب العالمي، جنباً إلى جنب مع نقص المعروض والصدمة الناتجة عن النزاع الروسي الأوكراني، إلى دوامة من ارتفاع الأسعار في أواخر عام 2021 وأوائل عام 2022. ويبدو أن أسعار السلع الأساسية وصلت إلى ذروتها خلال الفترة من منتصف العام الماضي وحتى نهايته، قبل أن تشهد عملية تصحيح كبيرة. وكان السبب الرئيسي وراء ذلك هو تباطؤ أداء الاقتصاد الصيني، وارتفاع التضخم الذي قلص الدخل الحقيقي، والزيادة غير المتوقعة في إمدادات النفط على خلفية استخدام المخزونات الاستراتيجية.

إن إلقاء نظرة فاحصة على تحركات أسعار السلع الأساسية يمكن أن يسلط الضوء على جوانب مهمة من آفاق الاقتصاد العالمي، حيث توفر تطورات بعض أسعار السلع معلومات عن الاقتصاد الكلي، بما في ذلك الاتجاهات العامة للمعنويات والتضخم، وعادةً ما تسبق أو تؤكد نقاط التحول الدورية. يركز تحليلنا على ثلاثة اتجاهات ضمن التطورات الأخيرة في أسواق السلع الأساسية والتي يمكن أن تكون مؤشراً للتوقعات الكلية العالمية في الأشهر المقبلة.

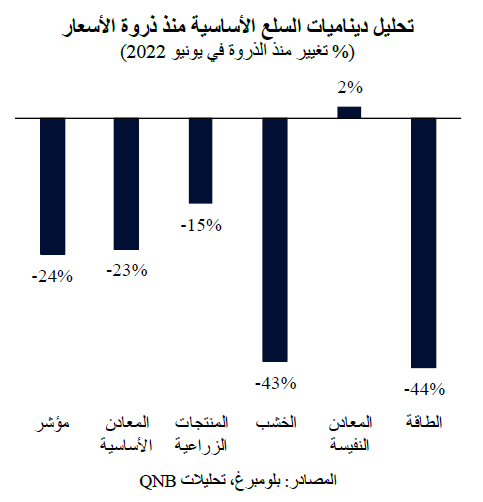

أولاً، يبدو أن أسعار السلع الأساسية غير متوافقة مع سيناريو "الهبوط الناعم"، أي فكرة إمكانية إعادة معدلات التضخم إلى النسب المستهدفة التي حددتها البنوك المركزية الكبرى من دون التسبب في ركود. في الواقع، تشير أسعار السلع الأساسية إلى أن حدوث ركود خفيف في مختلف الاقتصادات المتقدمة الكبرى أمر لا مفر منه. ويتضح ذلك في عملية التصحيح الكبيرة التي شهدتها أسعار السلع الأكثر تأثراً بالتقلبات الدورية، مثل الطاقة والمعادن الأساسية. في مجال الطاقة، انخفضت أسعار خام برنت بنسبة 37% من ذروتها الأخيرة، على الرغم من أنها لا تزال أعلى قليلاً من مستويات ما قبل الجائحة. وفي مجال المعادن الأساسية ومنتجات الغابات، تهاوت أيضاً أسعار النحاس والخشب، وهما مؤشران مهمان للنشاط في الصين والولايات المتحدة، من المستويات المرتفعة الأخيرة. ويشير مثل هذا الأداء السعري إلى أن الرياح المعاكسة لا تزال تهيمن على توقعات النمو العالمي، على الرغم من تسارع أداء الاقتصاد الأمريكي مؤخراً.

ثانياً، تشير أسعار المعادن الثمينة أيضاً إلى ضعف الاقتصاد العالمي. وتقترب أسعار الذهب من أعلى مستوياتها على الإطلاق. ومع ذلك، فإن أسعار الفضة، وهي من المدخلات الأساسية للاقتصاد الجديد (صناعات التكنولوجيا والطاقة النظيفة)، تُعتبر أقل بكثير من المستويات المرتفعة المسجلة مؤخراً، وشهدت انخفاضاً ملحوظاً في الأشهر الأخيرة. ويشير هذا الأمر إلى أنه تم تخفيف بعض الضغوط من الاقتصاد الحقيقي، حيث يميل الطلب على الفضة للتأثر بالعوامل الدورية. ويُعد ارتفاع نسبة الذهب إلى الفضة وسط أداء قوي للذهب علامة على أن الضغوط الانكماشية تترسخ مع تباطؤ الطلب الإجمالي والنشاط الاقتصادي.

ثالثاً، يشير اقتران قوة أسعار الذهب بانخفاض عوائد سندات الخزانة الأمريكية لعشر سنوات في الأشهر الأخيرة إلى أن المستثمرين أصبحوا الآن يعتقدون أن عدم اليقين يتزايد وأن الاقتصاد العالمي سيتباطأ بشكل أكبر. في حين يبدو أن الذهب قد انفصل عن اتجاهات التضخم منذ الجائحة، فإنه يظل يُعتبر أحد أصول الملاذ الآمن التقليدية التي يمكن الاحتفاظ بها في أوقات عدم اليقين والتطورات الكلية السلبية. ويميل ارتفاع الطلب على فئات أصول الملاذ الآمن التي تعتمد على بيئة الاقتصاد الكلي إلى الارتباط بالانكماش الدوري، وليس بفترات تسارع الأداء الاقتصادي.

عموماً، لا توفر التطورات الأخيرة في أسواق السلع الأساسية ما يُبشر بقوة الاقتصاد الكلي العالمي، على الرغم من قوة قطاع الاستهلاك في الولايات المتحدة وتسارع أداء الاقتصاد الأمريكي (أكبر اقتصاد في العالم) خلال الربع السابق. ويشير التصحيح الحاد في أسعار السلع التي تتأثر بالعوامل الدورية إلى وجود مزيد من الرياح المعاكسة للنمو، في حين تشير أسعار المعادن الثمينة إلى ارتفاع الطلب على أصول الملاذ الآمن. عدم اليقين أمر بالغ الأهمية بالنسبة للتوقعات الاقتصادية العالمية، وتشير أسعار السلع الأساسية إلى أن المرحلة الأسوأ في النشاط الاقتصادي لم تنته بعد.

يمكنك أيضاً تنزيل نسخة PDF من التقرير

عربي

و

English