يعتبر اتجاه الاقتصاد الأمريكي من الموضوعات المثيرة للجدل. إلى اليوم، لا يوجد إجماع واضح حول ما إذا كان الاقتصاد الأمريكي سيدخل في ركود كامل، أو ما إذا كان سيشهد ركوداً طفيفاً فقط، أو حتى ما إذا كان هناك مجال لتجنب الركود تماماً. الصورة غير واضحة بشكل عام، فعلى الرغم من الرياح المعاكسة القوية، إلا أن المؤشرات الأفضل من المتوقع منذ بداية العام ظلت تشير إلى مرونة الاقتصاد. ومع ذلك، فإن حدوث ركود اقتصادي ليس أمراً مستبعداً بالكامل، حيث لا تزال الأسئلة المرتبطة بالتباطؤ الوشيك قائمة.

يتم الإعلان رسمياً عن الركود من قبل المكتب الوطني للبحوث الاقتصادية (NBER) عندما يكون هناك انخفاض كبير في النشاط الاقتصادي مستمر لأكثر من بضعة أشهر، ومنتشر عبر كافة الاقتصاد، ويُعتبر هذا الشرط الأخير هو الأهم في السيناريو الحالي. في سلسلة من المقالات خلال الأسابيع المقبلة، سنحلل ونتعمق أكثر في المؤشرات المستقبلية المختلفة التي تغطي ثلاث فئات (الإنتاج، والأسر، والمقاييس القائمة على السوق) لتقييم الوضع الحالي للاقتصاد الأمريكي، وكيفية حدوث التباطؤ. في هذه المقالة، سنناقش التوقعات من منظور ثلاثة قطاعات إنتاجية (الخدمات، والتصنيع، والبناء).

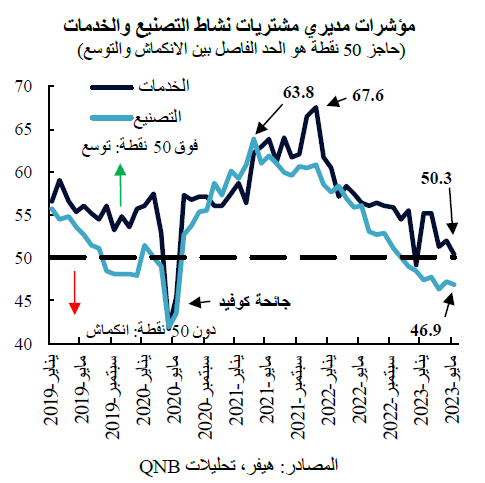

أولاً، لا يزال قطاع الخدمات مرناً بشكل عام، على الرغم من التراجع التدريجي. ويؤكد أحدث إصدار من بيانات مؤشر مديري المشتريات هذا التطور. مؤشر مديري المشتريات هو مؤشر قائم على الاستطلاعات يوفر تقييماً لمدى التحسن أو التدهور في النشاط الاقتصادي. ويعتبر مستوى 50 نقطة في المؤشر حداً فاصلاً بين الانكماش (أقل من 50 نقطة) والتوسع (فوق 50 نقطة) في أوضاع الأعمال. خلال الانتعاش القوي في عام 2021، بلغ مؤشر مديري مشتريات قطاع الخدمات ذروته عند 67.6 نقطة، ثم استمر في اتجاه الهبوط حتى آخر القراءات. وقد ظلت إصدارات هذا العام حتى شهر مايو أعلى من 50 نقطة، ولا تزال تعتبر في منطقة التوسع.

يعمل قطاع الخدمات كعامل استقرار في عملية التعديل المستمرة في الاقتصاد. بشكل عام، مقارنة بالقطاعات الأخرى، يُظهر قطاع الخدمات تغيرات أكثر سلاسة في دورة الأعمال، فضلاً عن ردود فعل أكثر اعتدالاً تجاه التغيرات في السياسة النقدية. أحد الأسباب وراء ذلك هو أن استهلاك الخدمات يعتمد بقدر أقل على التمويل، مما يجعله أقل عرضة للتأثر بأسعار الفائدة. بالإضافة إلى ذلك، لا تحبذ الأسر إجراء تعديلات كبيرة على استهلاك الخدمات، ومن الأمثلة الواضحة على ذلك الصحة والتعليم. في المقابل، قد تؤجل الأسر شراء السلع المعمرة، مثل السيارات والأجهزة المنزلية، عندما تتدهور الأوضاع الاقتصادية أو ترتفع تكاليف التمويل.

علاوة على ذلك، لم يتعافى الاستهلاك في قطاع الخدمات حتى الآن إلى مستوياته التي كانت سائدة قبل جائحة كوفيد، مما يعني أن هناك مجالاً إضافياً للنمو في المستقبل. ويعد قطاع الخدمات أساسياً لأداء الاقتصاد الأمريكي، حيث يمثل أكثر من 75% من الناتج، ويعمل به أكثر من أربعة من بين كل خمسة عمال في القطاع الخاص. لذلك، يعد التكيف السلس في هذا القطاع أمراً أساسياً لجودة الديناميكيات الاقتصادية. بعبارة أخرى، فإن مرونة الاستهلاك في قطاع الخدمات تعني تراجع احتمالات حدوث تباطؤ اقتصادي حاد.

ثانياً، يُعد قطاع التصنيع في وضع انكماش، ويتجه نحو المزيد من الضعف. بدأ مؤشر مديري المشتريات قطاع التصنيع اتجاهاً هبوطياً بعد أن وصل إلى ذروته عند مستوى 63.8 نقطة في مارس 2021، متفوقاً على قطاع الخدمات، وظل في المنطقة الانكماشية منذ نوفمبر 2022. ويُفسَّر ذلك جزئياً من خلال انتقال تأثير ارتفاع أسعار الفائدة إلى الاستثمارات. وظل نمو الاستثمارات الثابتة سلبياً لأربعة أرباع متتالية منذ الربع الثاني من عام 2022. بالإضافة إلى ذلك، وفي تناقض حاد مع قطاع الخدمات، تجاوز استهلاك السلع بشكل ملحوظ اتجاهه خلال جائحة كوفيد، مما يعني أنه لا يزال هناك احتمال بحدوث هبوط إضافي حتى يتم تطبيع الاستهلاك.

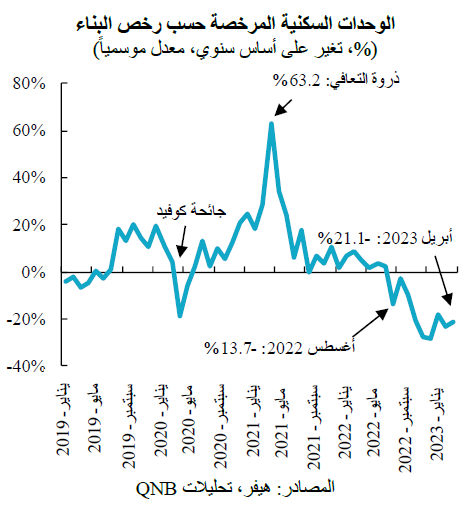

ثالثاً، يتراجع قطاع البناء باستمرار ومن المتوقع أن يشهد حالة ركود، فقد أدى ارتفاع أسعار الفائدة وتشديد معايير الإقراض إلى زيادة تكاليف الاقتراض وتقليل توافر الائتمان. بالإضافة إلى ذلك، فإن انخفاض نسب القرض إلى القيمة يعني أنه يتعين على المقترضين استخدام المزيد من حقوق الملكية العقارية الخاصة بهم للحصول على قرض عقاري. ونتيجة لذلك، أصبح تمويل العقارات أكثر تكلفة بالنسبة للمشترين المحتملين كما أصبح الحصول عليه أكثر صعوبة، مما يؤثر سلباً على قطاع البناء.

أظهرت تصاريح البناء نمواً سلبياً منذ أغسطس من العام الماضي، وبلغ متوسطها -22.9% حتى الآن هذا العام. من الناحية التاريخية، فإن معدلات النمو السلبية المستمرة بهذا الحجم كانت تسبق فترات ركود دون استثناء، وبالتالي فهي إشارة موثوقة لركود قادم.

بشكل عام، تُظهر البيانات من القطاعات الاقتصادية الرئيسية أن الاقتصاد الأمريكي يواجه تيارات متقاطعة. إذا أخذنا جميعها في الاعتبار، فإننا نتوقع أن يتجه الاقتصاد إلى هبوط ناعم أو ركود طفيف، بالنظر إلى مرونة قطاع الخدمات الضخم، مقابل التطورات السلبية بدرجة أكبر في قطاعي التصنيع والبناء. وفي المقالات القادمة، سنقوم بإجراء مزيد من التحليل وسنستكمل وجهة نظرنا حول الاقتصاد الأمريكي من منظورات بديلة.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English