انخفض إجمالي الناتج المحلي الحقيقي في منطقة اليورو إلى 1.0% فقط على أساس سنوي في الربع الأخير من عام 2019، وهي أبطأ وتيرة نمو لها منذ عام 2014 عندما بدأت منطقة اليورو في الانتعاش من أزمة الديون السيادية. ولمواجهة الأزمة، اضطر البنك المركزي الأوروبي إلى تقديم تحفيزات نقدية كبيرة في سبتمبر 2019، والتي كانت بمثابة هدية ماريو دراغي الوداعية إلى كريستين لاغارد قبل تسليم البنك المركزي الأوروبي لقيادتها.

ونحن نتابع اقتصاد منطقة اليورو، نود أن نقارن بين الاقتصادات الأربعة الأكبر ونبرز تبايناتها في تحليلنا الحالي. سنقوم بذلك مرة أخرى هنا، ونراجع أداء النمو النسبي وكيف يمكن للسياسة النقدية والمالية التأثير على هذه الاقتصادات بطرق مختلفة.

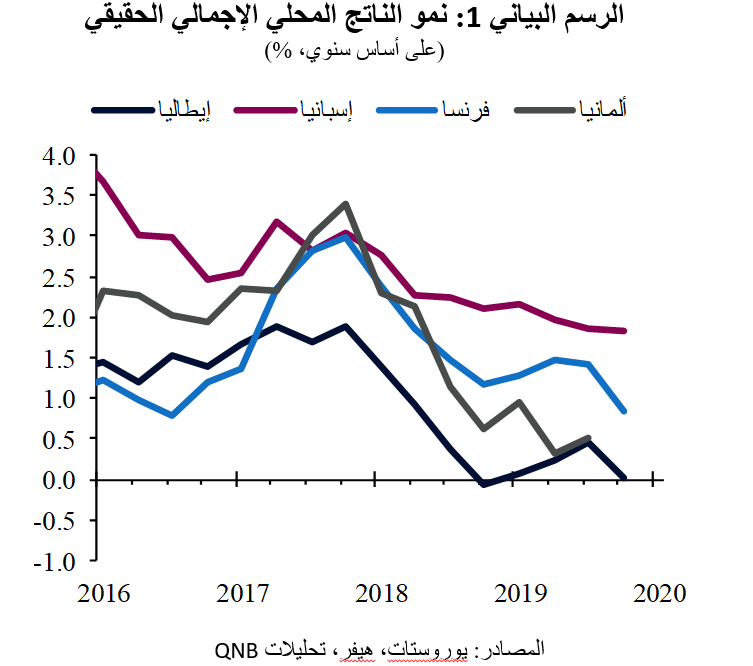

أولاً، ننظر في نمو إجمالي الناتج المحلي الحقيقي (الرسم البياني 1). من الناحية التاريخية، كانت ألمانيا هي الأقوى أداءً في اقتصادات منطقة اليورو الكبيرة، لكنها عانت على مدار العامين الماضيين بسبب قطاعها الصناعي الضخم الموجه نحو التصدير. وقد أدى الركود في الصناعة العالمية أيضاً إلى إضعاف النمو بشكل ملحوظ في كل من فرنسا وإيطاليا. ولكن كان النمو في إسبانيا مدعومًا بفوائد الإصلاحات الهيكلية السابقة

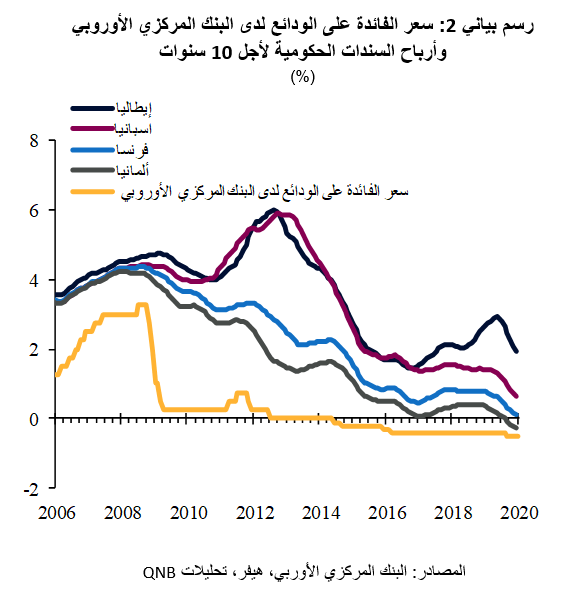

أطلق البنك المركزي الأوروبي حزمة تحفيزية في سبتمبر استجابةً للتباطؤ المطول في النمو، وانخفاض التضخم واستمرار وجود مخاطر كبيرة على الآفاق المستقبلية، لا سيما التوترات التجارية العالمية، وخروج بريطانيا من الاتحاد الأوروبي والمخاطر السياسية ذات الخصوصية في إيطاليا. وبالإضافة إلى الدعم الذي ستقدمه هذه التحفيزات لنمو الائتمان في منطقة اليورو، فإن تأثيرها الأكثر وضوحا هو على تكاليف الاقتراض الحكومي.

ويظهر ذلك بوضوح أكبر في انخفاض عائدات السندات الحكومية لأجل 10 سنوات (الرسم البياني 2). وتعتبر إيطاليا أكثر البلدان استفادة من هذا الأمر، خاصة وأن عائدات السندات الإيطالية كانت في طريق تصاعدي في مطلع عام 2019 بسبب الجدال بين الحكومة الإيطالية والسلطات الأوروبية حول السياسة المالية. والمستفيد الواضح الآخر هو ألمانيا، حيث ستدفع الأسواق المالية الآن فعلياً للحكومة الألمانية مقابل حفظ أموالها بسبب سعر الفائدة السلبي.

أدى هذا التحفيز من البنك المركزي الأوروبي، إلى جانب تراجع التوترات التجارية العالمية مع المرحلة الأولى من صفقة تخفيف حدة الحرب التجارية بين الولايات المتحدة والصين، إلى تحسن في المؤشرات الرئيسية مثل مؤشر مديري المشتريات.

ارتفع مؤشر مدراء المشتريات المركب لمنطقة اليورو منذ تراجعه إلى 50.1 نقطة في سبتمبر، ليصل إلى 51.3 نقطة في يناير. وهذا يخفي تبايناً واضحاً بين الأداء الضعيف لقطاع التصنيع، الذي يعتمد على الطلب الخارجي، والأداء الأكثر استقراراً لقطاع الخدمات، الذي يعتمد بدرجة أكبر على الطلب المحلي داخل منطقة اليورو (الرسم البياني 3).

لسوء الحظ، فإن هذا الانتعاش الوليد لاقتصاد منطقة اليورو يواجه عائقاً جديداً يتمثل في تفشي فيروس كورونا في الصين في نهاية عام 2019. لكن لحسن الحظ، توجد فقط حوالي 30 حالة إصابة مؤكدة بالفيروس في أوروبا. ومع ذلك، فإن الصين تعتبر مصدراً هاماً للطلب على المنتجات الصناعية الراقية في أوروبا، وبالتالي فإن الصادرات الأوروبية ستتضرر في الربع الأول بالتأكيد. وقد يتعرض المصنعون في أوروبا أيضاً لبعض الانقطاعات التي قد تحدث في سلسلة التوريد بسبب الفيروس. وتشير التقديرات إلى أن النمو في منطقة اليورو قد يضعف بواقع 0.2 نقطة مئوية، مما يقلص توقعاتنا للنمو إلى 1.1% في عام 2020. ويعتبر الاقتصاد الألماني أكثر حساسية وقد يشهد تراجعاً في النمو إلى 0.8% في عام 2020.

لسوء الحظ، فإن هذا الانتعاش الوليد لاقتصاد منطقة اليورو يواجه عائقاً جديداً يتمثل في تفشي فيروس كورونا في الصين في نهاية عام 2019. لكن لحسن الحظ، توجد فقط حوالي 30 حالة إصابة مؤكدة بالفيروس في أوروبا. ومع ذلك، فإن الصين تعتبر مصدراً هاماً للطلب على المنتجات الصناعية الراقية في أوروبا، وبالتالي فإن الصادرات الأوروبية ستتضرر في الربع الأول بالتأكيد. وقد يتعرض المصنعون في أوروبا أيضاً لبعض الانقطاعات التي قد تحدث في سلسلة التوريد بسبب الفيروس. وتشير التقديرات إلى أن النمو في منطقة اليورو قد يضعف بواقع 0.2 نقطة مئوية، مما يقلص توقعاتنا للنمو إلى 1.1% في عام 2020. ويعتبر الاقتصاد الألماني أكثر حساسية وقد يشهد تراجعاً في النمو إلى 0.8% في عام 2020.

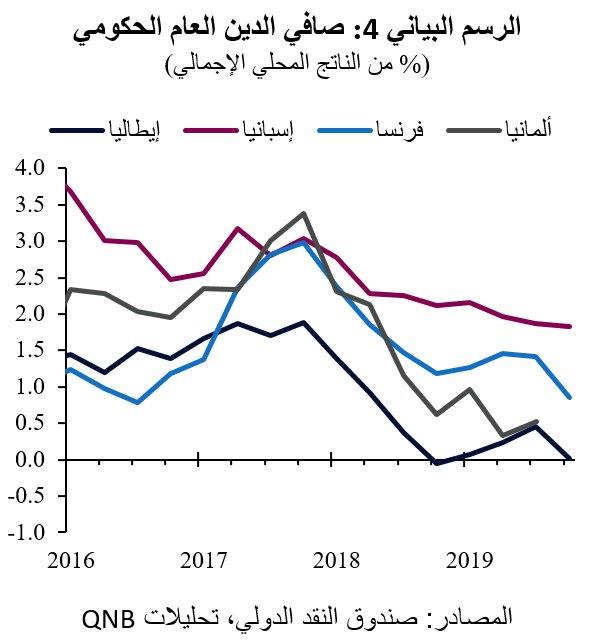

لحسن الحظ، ساعدت أسعار الفائدة المنخفضة للغاية في زيادة القدرة على تحمل عبء الدين الحكومي في منطقة اليورو (الرسم البياني 4). في الواقع، تتمتع ألمانيا الآن بمستوى أقل من صافي الدين الحكومي بالمقارنة مع مستويات ما قبل الأزمة المالية العالمية لعام 2008.

بناءً عليه، نتوقع أن يسمح استمرار ضعف النمو الاقتصادي في منطقة اليورو للبنك المركزي الأوروبي بالحفاظ على التحفيز النقدي لفترة أطول وتشجيع الحكومات على الانخراط في التحفيز المالي.

علاوة على ذلك، نأمل أن توفر الحقائق الأربعة التالية دعماً سياسياً لألمانيا لقيادة الطريق مع التحفيز المالي. أولاً، إن تباطؤ نمو الناتج المحلي الإجمالي هو أكثر وضوحاً في ألمانيا. ثانياً، يمكن للحكومة الألمانية الاقتراض بأسعار فائدة سلبية. ثالثاً، من المرجح أن تكون ألمانيا أكثر عُرضة لصدمة فيروس كورونا. وأخيراً، فإن صافي الدين الحكومي الألماني منخفض حالياً، وظل في انخفاض مستمر.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English