يعتبر ارتفاع أسعار السلع الأساسية عادة من العوامل الرئيسية الدافعة لأداء الأسواق الناشئة. في الواقع، ظلت العلاقة الإيجابية بين دورات ارتفاع أسعار السلع وتدفقات رؤوس الأموال إلى الأسواق الناشئة، والتي تدعم نمو الاقتصاد الكلي خلال دورات التوسع، صامدة بأشكال مختلفة لعدة قرون. فغالباً ما يقود ارتفاع وتصاعد أسعار السلع الأساسية إلى حلقة من التأثيرات المرتدة الإيجابية في الأسواق الناشئة، مما يؤدي إلى تحسن الحسابات الخارجية، وارتفاع قيم العملات المحلية، وزيادة الإيرادات الحكومية، ودعم التصنيفات الائتمانية. وهذا بدوره يعزز نمو الائتمان في الأسواق الناشئة وارتفاع الناتج المحلي الإجمالي بشكل عام.

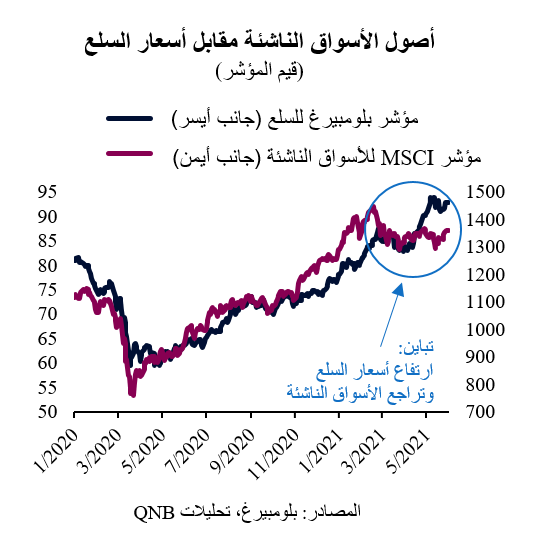

من حيث المبدأ، ينبغي أن يكون ما سلف خبراً إيجابياً بالنسبة للأسواق الناشئة خلال فترة التعافي من جائحة كوفيد-19. ففي وقت كتابة هذا التقرير، ارتفع مؤشر بلومبيرغ للسلع بنسبة 56% من مستوياته المتدنية لشهر مارس 2020 وبنسبة 15% عن أعلى مستوياته المسجلة في العام الذي سبق انتشار الوباء. وعادت أسعار الفلزات والمعادن إلى مستويات لم تبلغها منذ أكثر من عشر سنوات، خلال الطفرة الكبيرة في أسعار السلع، بينما وصلت أسعار المنتجات الزراعية أيضاً إلى مستويات قياسية جديدة لم تبلغها في عدة سنوات.

لكن التزامن المعتاد بين أسعار السلع وأصول الأسواق الناشئة، الذي استمر من مارس إلى نهاية عام 2020، يتلاشى بشكل واضح. فبينما ارتفعت أسعار السلع بنسبة 17% حتى الآن في العام الحالي، انخفض مؤشر MSCI للأسواق الناشئة، الذي يضم أسهم الشركات ذات الرسملة الكبيرة والمتوسطة في 27 سوق ناشئة، بأكثر من 5% خلال نفس الفترة.

من وجهة نظرنا، هناك ثلاثة عوامل رئيسية تفسر هذا التباين غير العادي في الأسعار.

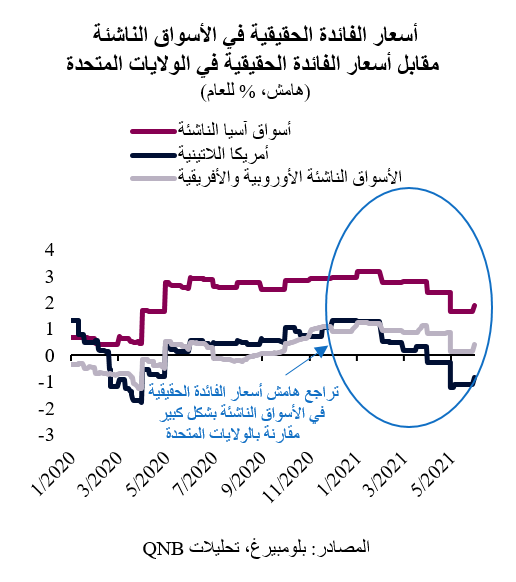

أولاً، تشهد أسعار الفائدة الحقيقية في الأسواق الناشئة، والتي تعبر عن أسعار الفائدة الاسمية المعدلة حسب التضخم المحلي، انخفاضاً مقابل أسعار الفائدة الحقيقية في الولايات المتحدة. ويعد ذلك أمراً سلبياً بالنسبة للأسواق الناشئة، لأن فروق أسعار الفائدة الحقيقية هي المحرك الرئيسي لتدفقات رؤوس الأموال، حيث يتطلع المستثمرون إلى تخصيص مواردهم للأصول ذات العوائد الحقيقية المرتفعة والمعدلة حسب المخاطر. وفي حين أن التضخم في الأسواق الناشئة، وخاصة في أمريكا اللاتينية وآسيا ومنطقة أوروبا الناشئة وأفريقيا ظل يرتفع منذ بداية العام، لم تقم البنوك المركزية في الأسواق الناشئة بعد بتعديل أسعار الفائدة بالكامل إلى المستويات المناسبة. وهذا يؤدي إلى اتساع الهوامش الحقيقية بين الاقتصادات الناشئة والاقتصادات المتقدمة.

ثانياً، كانت عملية التعافي الاقتصادي في الأسواق الناشئة أضعف من التعافي الذي شهدته الولايات المتحدة، لا سيما في الأسواق الناشئة ذات الدخل المتوسط والمنخفض. ويرجع ذلك في الغالب إلى بطء حملات التطعيم الجماعية، الذي يطيل من أمد الوباء في بلدان الأسواق الناشئة، وضيق المجال أمام السياسات لتحفيز الاقتصاد خلال الانكماش. ففي ظل ضعف البنوك المركزية والمؤسسات المالية، وصغر قاعدة رؤوس الأموال التي يمكن اللجوء إليها، لم يكن لدى معظم الأسواق الناشئة الظروف اللازمة لدعم الأسر والشركات مثلما فعلت الاقتصادات المتقدمة. نتيجة لذلك، بينما قامت السلطات الاقتصادية بحماية الميزانية العمومية للقطاع الخاص من أزمة الوباء في الولايات المتحدة والاقتصادات المتقدمة الأخرى، لم ينطبق الشيء نفسه على معظم الأسواق الناشئة. وبالتالي، سيكون تعافي كل من الاستهلاك والاستثمار أبطأ نسبياً في معظم الأسواق الناشئة، حتى في ظل ارتفاع أسعار السلع الأساسية.

ثالثاً، على الرغم من ارتفاع أسعار السلع الأساسية، لم يحدث حتى الآن تحسن كبير في الميزان التجاري لمصدري السلع غير المرتبطة بالطاقة في الأسواق الناشئة في الأرباع الأخيرة. ويرجع ذلك جزئياً إلى حقيقة أن أسعار السلع المصنعة ظلت ترتفع هي الأخرى، بسبب قيود العرض وارتفاع الطلب على الأجهزة الإلكترونية، مما يضغط على فاتورة الاستيراد الخاصة بمصدري السلع الأساسية. ويؤثر ذلك سلباً على أرصدة الحساب الجاري في الأسواق الناشئة والاحتياطيات المتاحة للدعم النقدي أو المالي، مما يحول دون حدوث تعافي اقتصادي سريع.

وبشكل عام، فإن الفروق في أسعار الفائدة الحقيقية والأداء الاقتصادي النسبي والطلب القوي على السلع المصنعة تمنع معظم الأسواق الناشئة من الاستفادة بشكل أكبر من ارتفاع أسعار السلع. وقد يتغير هذا الوضع قريباً في حالة استمرار ارتفاع أسعار السلع الأساسية، بينما يتبنى مسؤولو البنوك المركزية في الأسواق الناشئة موقفاً أكثر تشدداً ضد التضخم.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English