مقدمة: الحرب التجارية بين الولايات المتحدة والصين مجرد فصل من قصة المنافسة العالمية على النفوذ الاقتصادي. ولكن الصورة الأكبر هي تحولات المد والجزر في السياسة الجيواستراتيجية، من الحرب الباردة (1950- 1990)، إلى الهيمنة الأمريكية (1990-2010)، إلى العالم متعدد الأقطاب (من 2010).

وسنقوم فيما يلي بتقصي تأثير الحرب التجارية على كل من الولايات المتحدة والصين وأوروبا وبقية دول العالم قبل استخلاص النتائج.

الولايات المتحدة: ظل الاقتصاد الأمريكي محمياً، بصورة نسبية، حتى الآن من الآثار السلبية للحرب التجارية بفضل التخفيضات الضريبية التي أدخلها الرئيس ترامب. ولكن تلاشى التحفيز الناشئ عن التخفيضات الضريبية، في حين بدأ تأثير تخفيض بنك الاحتياطي الفيدرالي لأسعار الفائدة خلال عام 2018 وتأثير الحرب التجارية المتصاعدة منذ أواخر عام 2018 يظهر على الاقتصاد. ومستقبلاً، سيتزايد تأثير العاملين السابقين في إضعاف نمو الناتج المحلي الإجمالي الأمريكي: كلما طال أمد التعريفات الجمركية، وكلما ارتفع مستواها، وكلما استهدفت السلع الاستهلاكية بصورة مباشرة. ولكن، مع الانتخابات الرئاسية التي ستجري في العام المقبل، وحيث أن جميع المرشحين المحتملين يؤيدون التشدد في التعامل مع الصين بشأن ممارساتها التجارية، من المرجح أن تظل التعريفات الحالية في مكانها، بل ربما أن تتصاعد أكثر في المستقبل المنظور. في الواقع، لقد أدت الحرب التجارية إلى إرغام بنك الاحتياطي الفيدرالي سلفاً على البدء في تخفيض أسعار الفائدة، وعلى الرغم من مقاومته، سيضطر البنك أيضاً على خفض أسعار الفائدة أكثر في أواخر عام 2019 وحتى عام 2020.

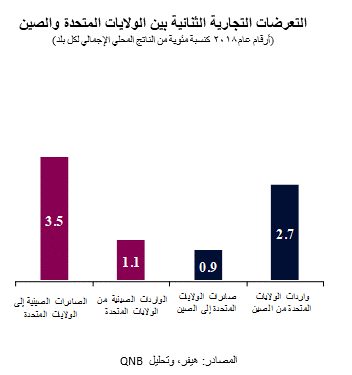

الصين: إن التأثير المباشر للحرب التجارية أكبر على الصين مما هو على الولايات المتحدة (انظر الرسم البياني). لقد اتبعت الصين نموذج نمو تقوده الصادرات، مما أدى إلى نمو قوي بشكل خاص في السنوات الخمس السابقة للأزمة المالية العالمية في عام 2009. خلال هذه الفترة، تخصصت الصين في أن تصبح مصنع العالم، وقامت بنقل قواها العاملة الضخمة من المناطق الريفية إلى المناطق الحضرية، ومن الزراعة إلى التصنيع.

واجهت الصين الأزمة المالية العالمية بتقديم تحفيزات ائتمانية ضخمة، من خلال توجيه القطاع المصرفي لتمويل الاستثمارات ومشاريع البنية التحتية. وأدت هذه التحفيزات الكبيرة عبر الإقراض المصرفي إلى حدوث تراكم كبير للديون. لاحقاً، سمحت السلطات الصينية بتباطؤ نمو الناتج المحلي الإجمالي، وعملت على تشجيع إعادة التوازن الاقتصادي نحو الاستهلاك المحلي من خلال مزيد من إجراءات التحفيز المستهدف. وتحاول الصين حالياً دعم استمرار نمو الناتج المحلي الإجمالي، وفي نفس الوقت تسهيل عملية إعادة التوازن.

وتشكل الحرب التجارية تحدياً كبيراً لأنها تضرب نموذج النمو الصيني القائم على التصدير، لكنها في الوقت ذاته تمثل فرصة لتشجيع إعادة التوازن الاقتصادي. وبالفعل، تتبع الصين استراتيجيتين واضحتين لدعم استمرار النمو الاقتصادي. أولاً، تستخدم الصين مبادرة الحزام والطريق الخاصة بها لتقليص وقت وتكلفة النقل، وبالتالي تعزيز قدرتها على الوصول إلى الأسواق في منطقة أوراسيا (أي قارتي آسيا وأروبا). ثانياً، ترتقي الصين في سلسلة القيمة من خلال الانتقال من التصنيع منخفض التكلفة إلى قطاعات أكثر تطوراً وذات قيمة مضافة أعلى.

الاتحاد الأوروبي: تعاني الاقتصادات الناضجة في أوروبا من المشاكل الديمغرافية (تحديداً شيخوخة السكان) والمشاكل السياسية الداخلية (كالتأثيرات القومية التي تقف وراء مشاكل مثل خروج بريطانيا من الاتحاد الأوروبي، بريكست). وقد أدت هذه المشاكل الداخلية إلى كبح كل من نمو الناتج المحلي الإجمالي والتضخم، فعلى سبيل المثال، بلغ متوسط نمو الناتج المحلي الإجمالي السنوي لمنطقة اليورو 1.4% فقط، في حين لم يتجاوز متوسط تصخم مؤشر أسعار المستهلك 1.4% منذ عام 2010. واضطر البنك المركزي الأوروبي في ظل هذا الوضع إلى الإعلان عن إطلاق حزمة إضافية من التحفيزات النقدية وطلب نوع من التحفيزات المالية. في ذات الوقت، أثرت الحرب التجارية بشكل ملموس على محرك النمو في قلب منطقة اليورو، أي قطاع التصنيع الألماني ذي القيمة المضافة والقائم على التصدير. ونتيجة لذلك، يعمل السياسيون الأوربيون بجد من أجل تشتيت انتباه الرئيس ترامب بعيداً عن الدعم الحكومي لقطاع الزراعة الأوربي، ورسوم الواردات الأوروبية، والقيمة المرتفعة لصادرات السيارات من أوربا إلى الولايات المتحدة.

وتعتبر المملكة المتحدة حالة خاصة. فبعد خروجها من الاتحاد الأوروبي، ستصبح المملكة المتحدة بمفردها اقتصاداً أصغر بكثير من الولايات المتحدة، مما سيؤدي إلى إضعاف موقفها التفاوضي بشكل جوهري. لكن من المرجح أن العلاقة الخاصة والوطيدة بين المملكة المتحدة والولايات المتحدة والتقارب بين رئيس الوزراء بوريس جونسون والرئيس ترامب سيساعدان المملكة المتحدة على الحصول على صفقة أفضل مما كانت ستحصل عليه تحت ظرف آخر.

الاقتصادات الأخرى: تعتبر كندا واليابان والمكسيك جميعها في وضع متطابق تقريباً فيما يتعلق بالحرب التجارية. فلدى جميع هذه الدول الثلاث تعرضات كبيرة تجاه الولايات المتحدة فيما يخص صادرات الصناعات المتقدمة، كصناعة السيارات على وجه التحديد، وجميعها تعاني من ضعف نمو الناتج المحلي الإجمالي. ولذلك فإنها تسعى بنشاط، على غرار أوروبا، للحفاظ على علاقاتها التجارية مع الولايات المتحدة. ومثلها مثل أوروبا، تعاني القطاعات الصناعية بهذه الدول من التأثيرات السلبية المرتبطة بضعف الطلب في الصين. لكن ربما تكون هذه الدول في وضع أفضل، مقارنةً بغيرها، للاستفادة من تحول مسار الطلب الأمريكي على السلع بعيداً عن الصين.

وبدأ الاقتصاد العالمي بالفعل يتأقلم مع احتدام الحرب التجارية بين الولايات المتحدة والصين. ويتجلى الأثر الرئيسي في تحول مسارات التبادلات التجارية. على سبيل المثال، زادت صادرات فيتنام إلى الولايات المتحدة بأكثر من زيادة وارداتها من الصين. والسبب الرئيسي وراء ذلك هو أن التعريفات الجمركية الأمريكية المفروضة على الصين تدعم التنافسية النسبية للمصنعين الفيتناميين، ولكن يُرجح أن هناك أيضاً تغيير بسيط لمسارات الواردات الصينية من طرف فيتنام.

الخلاصة: ترغب الولايات المتحدة والصين في التوصل إلى اتفاق يحفظ ماء الوجه وذلك يعد عاملاً إيجابياً، لكن كلاهما يعتبر الآخر خصماً استراتيجياً على المدى البعيد، ولذلك لن يكون أي اتفاق يتم التوصل إليه كبيراً أو شاملاً. ولذلك، نرى أن حدوث المزيد من التصعيد سيكون مرجحاً بدرجة أكبر من التوصل إلى هدنة أو وقف للتصعيد.

إن التركيز الشديد على المنافسة التجارية في وسائل الإعلام ودوائر صنع السياسات قد زاد حتماً من المنافسة بين البلدان فيما يمكن أن يصبح بسهولة لعبة محصلتها صفر. في الواقع، إذا تصاعدت الحرب التجارية بين الولايات المتحدة والصين، فذلك قد يجبر الصين على السماح بتخفيض قيمة العملة بشكل كبير. وهذا بدوره قد يدفع المنافسين إلى تخفيض قيمة عملاتهم، وهو ما يمكن أن يتحول بعد ذلك إلى حرب عملات شاملة.

والمحصلة النهائية هي أن الحرب التجارية عقبة كبيرة أمام نمو الناتج المحلي الإجمالي العالمي الذي نرى أنه سيصبح في السنوات 2019 و2020 و2021 أضعف من التوقعات الحالية لصندوق النقد الدولي.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English