ارتفعت تدفقات رؤوس الأموال إلى الأسواق الناشئة في عام 2019، كما توقعنا في شهر مايو. وقد كان المحرك الرئيسي لذلك هو تحول بنك الاحتياطي الفيدرالي الأمريكي إلى سياسات تيسيرية، حيث انتقل البنك من توقع استمرار جولات رفع أسعار الفائدة في بداية العام إلى إجراء ثلاثة تخفيضات في أسعار الفائدة بنهاية عام 2019.

يقوم معهد التمويل الدولي بإعداد أدوات لتتبع تدفقات رؤوس أموال المحافظ تغطي عمليات شراء غير المقيمين للأسهم والسندات في عينة من الأسواق الناشئة الكبرى. وتعد أدوات التتبع (IIF Tracker) مؤشراً جيدًا لمكون تدفقات المحافظ في بيانات موازين المدفوعات الرسمية التي تصدر لاحقاً بعد مدة طويلة.

يستخدم معهد التمويل الدولي أدوات التتبع الخاصة به لتدفقات رؤوس أموال المحافظ لإبلاغ الأسواق الناشئة بتوقعاته حول تدفقات رؤوس الأموال غير المقيمة. وفي توقعاته لشهر أكتوبر، يرى معهد التمويل الدولي حدوث انتعاش بسيط في تدفقات رؤوس الأموال غير المقيمة إلى الأسواق الناشئة من 1.1 تريليون دولار أمريكي في عامي 2018 و2019 إلى 1.2 تريليون دولار أمريكي في عام 2020. وقد أبدى المعهد قلقه من أن سنوات من سياسات انخفاض أسعار الفائدة والتيسير الكمي من قبل البنوك المركزية الكبرى قد تركت للمستثمرين العالميين محافظ فيها سلفاً حصة كبيرة مملوكة للأسواق الناشئة، الأمر الذي يقلل المجال لزيادة مشتريات أصول الأسواق الناشئة.

يستخدم معهد التمويل الدولي أدوات التتبع الخاصة به لتدفقات رؤوس أموال المحافظ لإبلاغ الأسواق الناشئة بتوقعاته حول تدفقات رؤوس الأموال غير المقيمة. وفي توقعاته لشهر أكتوبر، يرى معهد التمويل الدولي حدوث انتعاش بسيط في تدفقات رؤوس الأموال غير المقيمة إلى الأسواق الناشئة من 1.1 تريليون دولار أمريكي في عامي 2018 و2019 إلى 1.2 تريليون دولار أمريكي في عام 2020. وقد أبدى المعهد قلقه من أن سنوات من سياسات انخفاض أسعار الفائدة والتيسير الكمي من قبل البنوك المركزية الكبرى قد تركت للمستثمرين العالميين محافظ فيها سلفاً حصة كبيرة مملوكة للأسواق الناشئة، الأمر الذي يقلل المجال لزيادة مشتريات أصول الأسواق الناشئة.

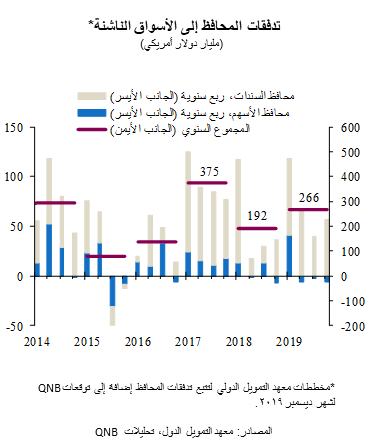

في هذه المقالة، سنستعرض المحركات الرئيسية للتدفقات الرأسمالية للمحفظة إلى الأسواق الناشئة في عامي 2018 و2019، قبل النظر إلى عام 2020 (انظر الرسم البياني).

في عام 2018، اشتدت الظروف المالية العالمية وارتفعت قيمة الدولار الأمريكي وسط تصاعد المخاطر السياسية وضعف الأداء الاقتصادي في منطقة اليورو وآسيا. ووفقاً لأداة التتبع الخاصة بمعهد التمويل الدولي ، انخفضت تدفقات المحفظة إلى الأسواق الناشئة من 375 مليار دولار أمريكي في عام 2017 إلى 192 مليار دولار أمريكي في عام 2018 (انظر الرسم البياني). وحتى في الصين، وهي جزء رئيسي من انتعاش الأسواق الناشئة عام 2017، بدأت تدفقات المحفظة بالتباطؤ لأن السياسات المحلية كانت أقل دعماً وبدأت المخاوف التجارية مع الولايات المتحدة في تقليص ثقة الشركات والمستهلكين.

شهد عام 2019 انتعاشاً في التدفقات الرأسمالية للمحفظة إلى الأسواق الناشئة بما يقدر بنحو 274 مليار دولار أمريكي (انظر الرسم البياني). كان الدافع الرئيسي وراء الانتعاش هو تحول بنك الاحتياطي الفيدرالي إلى تيسير سياساته. لكن، شكلت الحرب التجارية بين الولايات المتحدة والصين عاملاً معيقاً خلال معظم العام، مع تقويض ثقة المستثمرين بسبب التأخيرات المتكررة في المفاوضات وخيبة الأمل الناتجة عن ذلك. وقد بدا أن المفاوضات تتجه نحو التوصل إلى اتفاق في أبريل، ولكن بعد ذلك انهارت خلال فصل الصيف. في وقت لاحق من العام، أعلن الرئيس ترامب عن التقدم نحو "المرحلة الأولى" من الاتفاق في أكتوبر، وأكد الجانبان ذلك بمزيد من التفاصيل في منتصف ديسمبر.

تقدر نسبة تدفقات رؤوس الأموال إلى اقتصادات آسيا الناشئة بنحو 67% في عام 2019، بانخفاض من نسبة 70% في عام 2018، ولكنها لا تزال أكبر من نسبة 54% المسجلة في عام 2017. في المقابل، تقدر نسبة تدفقات رؤوس الأموال إلى الشرق الأوسط وأفريقيا بحوالي 6% في عام 2019، بارتفاع من 3% فقط في عام 2018، ولكنها أقل من نسبة 12% المسجلة في عام 2017.

وبالنسبة لعام 2020، نتوقع أن تدفع ثلاثة عوامل رئيسية زيادة تدفقات المحافظ إلى الأسواق الناشئة. أولاً، لا تزال الأوضاع المالية العالمية داعمة لتدفقات رؤوس الأموال إلى الأسواق الناشئة. وسوف تبقي البنوك المركزية الرئيسية على أسعار الفائدة منخفضة، مما سيتيح للبنوك المركزية في الأسواق الناشئة مساحة كافية للحفاظ على أسعار الفائدة منخفضة ودعم نمو الناتج المحلي الإجمالي. ثانياً، من المتوقع أن يكون نمو الناتج المحلي الإجمالي في الأسواق الناشئة في عام 2020، والذي سيبلغ 4.6%، أقوى بكثير من نمو الاقتصادات المتقدمة، والتي يُتوقع أن تنمو بنسبة 1.5% فقط. ثالثاً، على الرغم من أنها ليست شاملة، إلا أن "المرحلة الأولى" من الاتفاق التجاري بين الولايات المتحدة والصين هي خطوة في الاتجاه الصحيح نحو خفض التصعيد في الحرب التجارية، الأمر الذي سيدعم نمو الناتج المحلي الإجمالي حول العالم وفي الأسواق الناشئة.

كما كان في شهر مايو، ما زلنا نتوقع تدفقات رؤوس الأموال غير المقيمة إلى الأسواق الناشئة بقوة أكبر من توقعات معهد التمويل الدولي لسببين رئيسيين. أولاً، نظرتنا إلى نمو الناتج المحلي الإجمالي العالمي أكثر تفاؤلاً من نظرة معهد التمويل الدولي. ثانياً، نعتقد أن زيادة نمو الناتج المحلي الإجمالي ستسمح لاقتصادات الأسواق الناشئة بمواصلة تزويد المستثمرين بأصول تقدم عوائد جذابة مرجحة بالمخاطر.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English