في ظل التعافي الاقتصادي القوي من التراجع المؤقت الناجم عن السلالات المختلفة لكوفيد-19 منذ الربع الأخير من عام 2020، تستفيد بعض الأسواق الناشئة الآسيوية حالياً من "عملية إعادة الافتتاح الكبيرة في آسيا". ولكن هذا التأثير الداعم الناتج عن إعادة الافتتاح في آسيا قد يقابله تأثير سلبي من الأوضاع العالمية، خاصة لأن أسعار السلع لا تزال مرتفعة ولا تزال البنوك المركزية الرئيسية ترفع أسعار الفائدة بقوة. ويضع ارتفاع تكاليف الاستيراد وتشديد الأوضاع المالية العالمية ضغوطاً على الموازين الخارجية للأسواق الناشئة الهشة. وبالتالي، من المهم تتبع وتحليل مختلف نقاط الضعف الخارجية في الأسواق الناشئة.

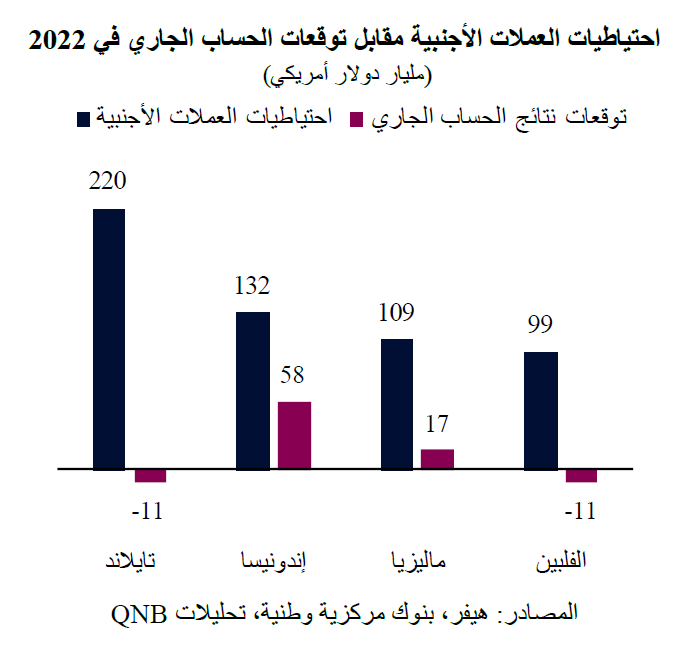

سنقوم بتقييم نقاط الضعف الخارجية من جانبين: ميزان الحساب الجاري والمستوى العام لاحتياطيات العملات الأجنبية الرسمية. تحتاج البلدان التي تعاني من عجز في الحساب الجاري إلى تمويل العجز إما برأس المال الأجنبي أو بالسحب من ثروة العملات الأجنبية الخاصة بها. وخلال الأوقات الحرجة، عندما تكون الأوضاع الاقتصادية أو المالية العالمية صعبة، يمكن أن تجف تدفقات رأس المال أو تعكس اتجاهها، مما يجعل تمويل العجز دون السحب من رصيد العملات الأجنبية أكثر صعوبة. ولهذا السبب، فإن ميزان الحساب الجاري يعتبر مقياساً مهماً لتقييم مدى تعرض البلدان لتدفقات رأس المال وشهية المخاطرة. يحدد الرسم البياني أدناه مستوى احتياطيات العملات الأجنبية مقابل العجز أو الفائض المتوقع في الحساب الجاري في عام 2022.

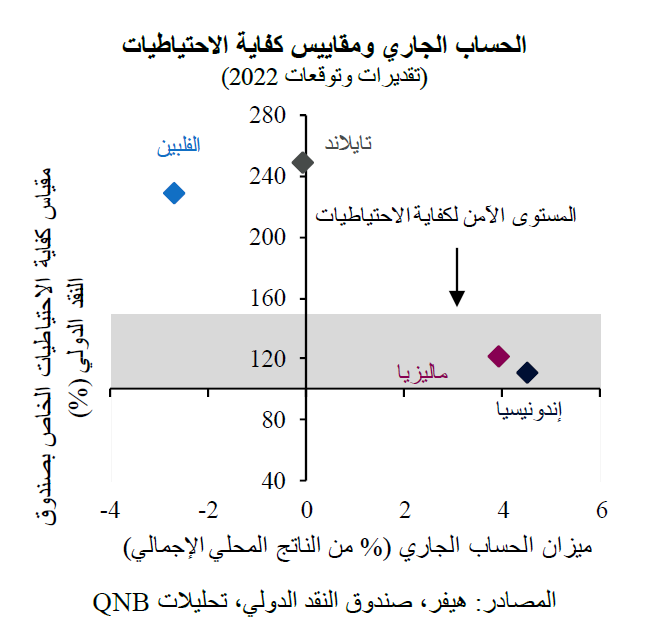

يمكن أن تكون احتياطيات العملات الأجنبية الرسمية دعامة مهمة لامتصاص الصدمات الخارجية. ولكن، ينبغي النظر إلى مستوى احتياطيات العملات الأجنبية في السياق المناسب، الذي يشمل احتياجات تمويل الحساب الجاري قصيرة الأجل والمقاييس الكلية الرئيسية الأخرى. تقليدياً، تُعتبر احتياطيات العملات الأجنبية لبلد ما ضمن المستويات المناسبة متى ما تجاوزت 3 أشهر من تغطية الواردات وكانت كافية لتغطية 20% من الحجم الإجمالي للعملة المحلية التي يحتفظ بها الجمهور أو تغطي عام كامل على الأقل من التزامات الديون الخارجية. وقد أنشأ صندوق النقد الدولي مؤشراً مركباً مفيداً لمثل هذه التدابير، يسمى مقياس كفاية الاحتياطيات الخاص بصندوق النقد الدولي. ويتم اعتبار أن لدى البلدان مستويات كافية من احتياطيات العملات الأجنبية إذا كان بإمكانها تغطية 100-150% من مقياس الصندوق.

يتعمق تحليلنا في وضع الحساب الجاري واحتياطيات العملات الأجنبية للاقتصادات الناشئة الكبيرة الأربعة في رابطة دول جنوب شرق آسيا (آسيان)، وهي إندونيسيا وتايلاند وماليزيا والفلبين، مع استخلاص استنتاجات حول قدرتها على الصمود أمام الصدمات العالمية أو الإقليمية المحتملة.

على الرغم من التعرض الكبير للدورة الاقتصادية العالمية (الصادرات الصناعية والسياحة) والعجز الطفيف في الحساب الجاري، لا تزال تايلاند في وضع جيد لمواجهة التغيرات المفاجئة في تدفقات رؤوس الأموال. وحتى مع استمرار انخفاض السياحة الدولية بأكثر من 80% عن مستويات ما قبل الجائحة ومع تدهور شروط التبادل التجاري على خلفية ارتفاع أسعار السلع الأساسية، لا يزال الوضع مستقراً. وكانت تايلاند قد حققت فوائض كبيرة في الحساب الجاري لسنوات وجمعت 220 مليار دولار أمريكي من احتياطيات العملات الأجنبية الرسمية، أي ما يغطي بشكل مريح 249% من مقياس كفاية الاحتياطيات الخاص بصندوق النقد الدولي.

تعتبر الفلبين مقترضاً خارجياً رئيسياً، مما يعني أنها تعاني من عجز في الحساب الجاري. ومع وجود عجز تجاري كبير يتم تعويضه جزئياً فقط من خلال التدفقات الكبيرة من التحويلات المالية للفلبينيين المغتربين، من المتوقع أن تعاني البلاد من عجز في الحساب الجاري يصل إلى حوالي 3% من الناتج المحلي الإجمالي. في حين يرجع العجز جزئياً إلى الدفعة القوية من الاستثمار الذي تشتد الحاجة إليه، فإن ارتفاع أسعار السلع يمثل عبئاً كبيراً على الحسابات الخارجية للبلاد. وقد أصبح تدهور المركز الخارجي كبيراً حتى الآن. ومع ذلك، تتحكم السلطات النقدية في احتياطيات وفيرة من العملات الأجنبية. وتغطي الاحتياطيات الرسمية البالغة 99 مليار دولار أمريكي 230% من مقياس كفاية الاحتياطيات الخاص بصندوق النقد الدولي.

تعتبر ماليزيا، وهي من كبار منتجي السلع الأساسية والسلع المُصنعة، إحدى اقتصادات آسيان المرنة الأخرى. ومثل تايلاند، حققت ماليزيا أيضاً فوائض مستمرة في الحساب الجاري لسنوات. وبصفتها مُصدراً رئيسياً للنفط والسلع الأساسية، تأثرت ماليزيا بشكل إيجابي بالقوة الإجمالية لأسواق السلع الأساسية، مما أدى إلى زيادة فائض الحساب الجاري. وتعد مقاييس كفاية الاحتياطيات لدى ماليزيا أكثر ضيقاً من تلك الخاصة بتايلاند، حيث يحتفظ البنك المركزي بأقل من نصف كمية احتياطيات العملات الأجنبية التي تحتفظ بها تايلاند بواقع 109 مليار دولار أمريكي. ومع ذلك، لا تزال ماليزيا في المنطقة الآمنة لمقياس كفاية الاحتياطيات الخاص بصندوق النقد الدولي مع تغطية بنسبة 122%.

تستفيد حالياً إندونيسيا، وهي تقليدياً دولة آسيان الكبيرة الأكثر تعرضاً للصدمات الخارجية المحتملة، من طفرة أسعار السلع التي عززت إيراداتها الخارجية، على الرغم من انخفاض أرقام السياحة، فارتفاع أسعار الفحم والغاز وزيت النخيل يوفر دعماً خاصاً لإندونيسيا. في الواقع، من المتوقع أن تحقق البلاد فائضاً في الحساب الجاري يبلغ حوالي 4.5% من الناتج المحلي الإجمالي هذا العام، بعد مرور تسع سنوات متتالية من العجز العام الماضي. ومع ذلك، من غير المتوقع أن يستمر الفائض لأكثر من بضعة أعوام، حيث سيتطلب الزخم الإضافي لإعادة الانفتاح الاقتصادي وتسليم مجموعة كبيرة من مشاريع الإنفاق الرأسمالي المزيد من الواردات. وتبلغ احتياطيات العملات الأجنبية الرسمية الإندونيسية 132 مليار دولار أمريكي، وهي تغطي 111% من مقياس كفاية الاحتياطيات الخاص بصندوق النقد الدولي.

بشكل عام، تتمتع اقتصادات الآسيان الكبيرة بالمرونة النسبية للصمود أمام التغيرات المفاجئة في مزاج المخاطرة لدى المستثمرين وتدفقات رؤوس الأموال. وتعتبر هذه المرونة مصدراً رئيسياً للدعم في سياق ارتفاع درجة عدم اليقين المرتبط بتشديد الأوضاع المالية العالمية والصراعات الجيوسياسية.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English