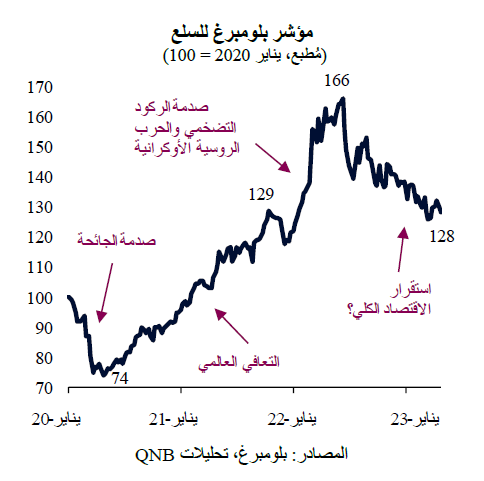

ظلت أسواق السلع تشهد تقلبات كبيرة منذ مطلع عام 2020. في بادئ الأمر، أدت الصدمة السلبية في الطلب الناتجة عن جائحة كوفيد-19 إلى ضغوط انكماشية دفعت أسعار السلع الأساسية بسرعة إلى أدنى مستوياتها منذ عدة عقود. وشهد مؤشر بلومبرغ للسلع، وهو مؤشر رئيسي للتحركات العامة في أسعار السلع، انخفاضاً من يناير إلى أواخر أبريل 2020. ولكن، بعد ذلك بفترة وجيزة، أدت سياسات التحفيز غير المسبوقة إلى تعافٍ كبير في الاقتصاد العالمي، مما وفر الدعم لأسعار السلع الأساسية. بعد فترة من التعافي الاقتصادي القوي، أدى فائض الطلب العالمي، جنباً إلى جنب مع نقص المعروض والصدمة الناتجة عن الحرب الروسية الأوكرانية، إلى دوامة من ارتفاع الأسعار في أواخر عام 2021 وأوائل عام 2022. ويبدو أن أسعار السلع الأساسية وصلت إلى ذروتها خلال الفترة من منتصف العام الماضي وحتى نهايته، قبل أن تشهد عملية التصحيح الكبيرة التي لا تزال مستمرة.

إن إلقاء نظرة فاحصة على تحركات أسعار السلع الأساسية يمكن أن يسلط الضوء على جوانب مهمة من آفاق الاقتصاد العالمي، حيث توفر تطورات بعض أسعار السلع معلومات عن الاقتصاد الكلي، بما في ذلك الاتجاهات العامة للمعنويات والتضخم، وعادةً ما تقود أو تؤكد نقاط التحول الدورية. يركز تحليلنا على ثلاث رسائل رئيسية مضمنة في عملية التصحيح الأخيرة التي شهدتها أسعار السلع الأساسية.

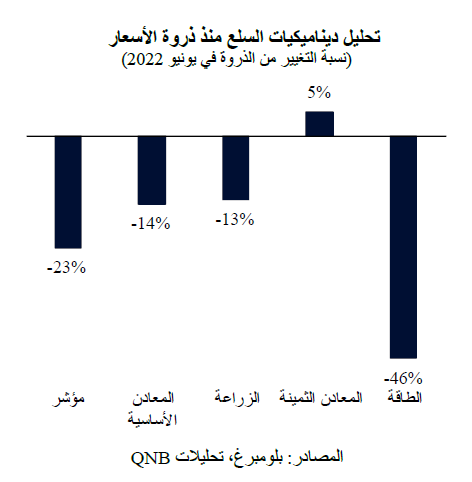

أولاً، يبدو أن أسعار السلع الأساسية تشير إلى أن الاقتصاد العالمي سيشهد مزيداً من التباطؤ. ويؤدي ارتفاع أسعار الفائدة، وعمليات سحب السيولة، وتقييد الإنفاق المالي، وانخفاض الدخل المتاح للاستهلاك بفعل التضخم، إلى تراجع الطلب الكلي، مما يسفر عن تباطؤ النشاط. ويتضح هذا الأمر في عملية التصحيح الكبيرة التي شهدتها أسعار السلع الأكثر تأثراً بالتقلبات الدورية، مثل الطاقة والمعادن الأساسية. ورغم أن أسعار خام برنت ما زالت أعلى بقليل من مستويات ما قبل الجائحة، إلا أنها انخفضت بنسبة 38% عن ذروتها الأخيرة. كما انخفضت أسعار النحاس والخشب، وهما مؤشران مهمان للنشاط في الصين والولايات المتحدة، من المستويات المرتفعة الأخيرة. ويشير مثل هذا الأداء السعري إلى أن الرياح المعاكسة والتباطؤ المستمر في الولايات المتحدة وأوروبا لا يزالان يهيمنان على توقعات النمو العالمي.

ثانياً، تشير تطورات أسعار المعادن الثمينة إلى مزيد من التراجع في قيمة الدولار الأمريكي، فقد تفوقت أسعار الذهب مؤخراً على أداء سندات الخزانة الأمريكية طويلة الأجل، مما يشير إلى أن المستثمرين الأجانب والمحليين من القطاع الخاص يفضلون الملاذات الآمنة غير الصادرة عن الولايات المتحدة. وينطوي ارتفاع الطلب على الأصول الآمنة غير الأمريكية، مثل الذهب، على انخفاض محتمل في الطلب على الدولار الأمريكي. في الواقع، تعد نسبة سندات الخزانة الأمريكية إلى الذهب مؤشراً هاماً على المعنويات إزاء الدولار الأمريكي، حيث يشير انخفاض هذه النسبة غالباً إلى حدوث نقطة تحول في دورة الدولار الأمريكي، من ارتفاع المعنويات إزاء الدولار الأمريكي في السوق إلى هبوطها نتيجة تفضيل العملات الأخرى. ويعتبر تراجع قيمة الدولار الأمريكي أيضاً دليلاً جيداً على قوة الأداء الاقتصادي خارج الولايات المتحدة، ويمكن أن يكون ذلك إيجابياً بشكل خاص للأسواق الناشئة لكونه يحفز زيادة التدفقات الإيجابية لرأس المال الأجنبي.

ثالثاً، تشير المعادن الثمينة أيضاً إلى استمرار الضغوط التضخمية، فأسعار الذهب قريبة من أعلى مستوياتها على الإطلاق. علاوة على ذلك، ارتفعت أسعار الفضة، التي تعد من المدخلات الرئيسية للاقتصاد الجديد (صناعات التكنولوجيا والطاقة النظيفة)، بشكل أكبر من الذهب في الأشهر الأخيرة، مما يشير إلى استمرار بعض الضغوط على الاقتصاد الحقيقي، على الرغم من التباطؤ العالمي. يعد انخفاض نسبة الذهب إلى الفضة وسط أداء قوي للذهب علامة على أن الضغوط التضخمية لا تزال غير مهيأة للتراجع بالكامل.

بشكل عام، فإن التطورات الأخيرة في أسواق السلع لا تبشر بالخير بالنسبة لآفاق الاقتصاد العالمي. وتشير عملية التصحيح الحادة في أسعار السلع الدورية إلى مزيد من الرياح المعاكسة للنمو، بينما تشير أسعار المعادن الثمينة إلى ارتفاع الطلب على الملاذات الآمنة غير الأمريكية واستمرار الضغوط التضخمية.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English