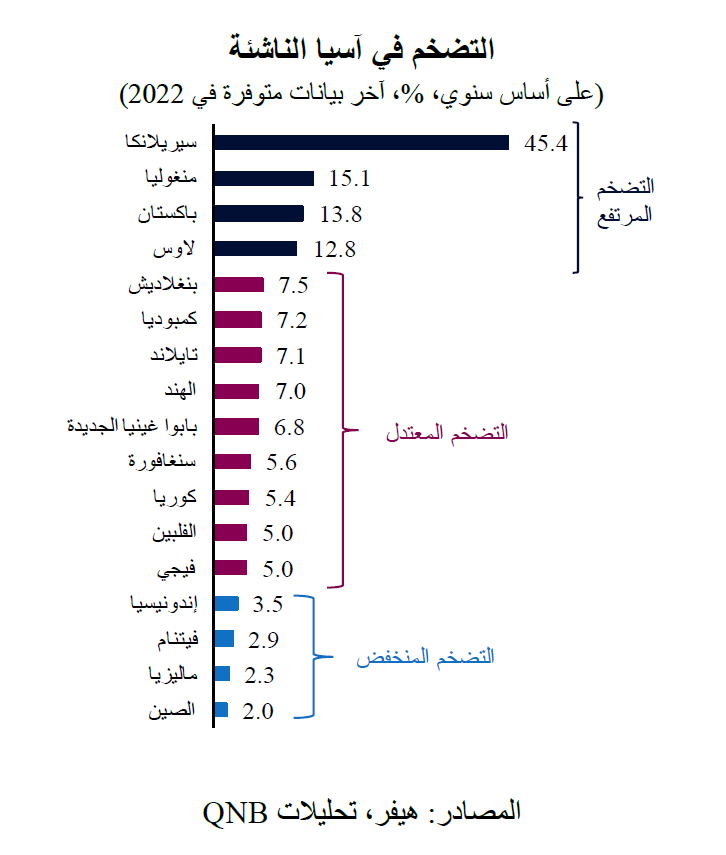

سيطر التضخم المرتفع والمتصاعد على الأجندة الاقتصادية في الأشهر الأخيرة. وأدى التأثير المشترك للنمو القوي في الطلب العالمي الناتج عن سياسات التحفيز وقيود الإمداد المرتبطة بالجائحة إلى ارتفاع كبير في أسعار المستهلك. وفي حين أن معظم المناقشات حول التضخم تميل إلى التركيز على التحديات التي يفرضها التضخم على الاقتصادين الأمريكي والأوروبي، إلا أن الأسواق الناشئة تتأثر به أيضاً. في الواقع، يُعتبر التضخم في الأسواق الناشئة ثنائي الرقم، وهو أعلى بكثير من متوسط الـ 10 سنوات البالغ 5.2% أو النسبة الحالية البالغة 7.4% في الاقتصادات المتقدمة.

ولكن، لا تُعتبر كل الأسواق الناشئة في نفس الوضع فيما يتعلق بالتضخم. ففي آسيا الصاعدة مثلاً، توجد مجموعة واسعة من معدلات التضخم التي تتراوح بين التضخم المنخفض والتضخم المزمن المرتفع للغاية. في هذه المقالة، سوف نُفرق بين التضخم المرتفع والمعتدل والمنخفض. يتم تعريف التضخم المرتفع هنا على أنه زيادة على أساس سنوي في أسعار المستهلك تعتبر أعلى بما لا يقل عن 200 نقطة أساس من متوسط التضخم طويل الأجل للمنطقة والذي يبلغ 6.5%. أما التضخم المعتدل، فهو يدور حول هذا المتوسط في نطاق قدره 200 نقطة أساس، أي أنه يتراوح بين 4.5% و8.5%. ويشمل التضخم المنخفض المعدلات التي تقل عن 4.5%.

يتعمق تحليلنا في الأسباب الكامنة وراء هذا التباين في معدلات التضخم في آسيا الناشئة. في رأينا، هناك عامل رئيسي واحد يهيمن على الديناميكيات العامة للأسعار في كل شريحة من البلدان المشمولة في تحليلنا. ومع ذلك، فإن هذا العامل المهيمن مختلف في كل شريحة. وقد حددنا أن هذه العوامل الدافعة تتمثل في مستوى الدخل في البلدان ذات التضخم المرتفع، والتضخم المستورد في البلدان ذات التضخم المعتدل، والتحسينات في أوضاع الحساب الجاري في البلدان ذات التضخم المنخفض.

إن جميع الاقتصادات الآسيوية الناشئة التي تشهد حالياً معدلات تضخم عالية هي بلدان منخفضة الدخل، أي البلدان التي يبلغ فيها نصيب الفرد من الناتج المحلي الإجمالي حوالي 12 ألف دولار أمريكي أو أقل. وهذا يشمل سريلانكا ومنغوليا وباكستان ولاوس. ووفقاً لصندوق النقد الدولي، فإن 12 ألف دولار أمريكي هو متوسط دخل الفرد في آسيا النامية والناشئة. في تلك البلدان، يُفسر التضخم المرتفع بعاملين، وكلاهما مرتبط بظروف تدني الدخل. أولاً، تشكل السلع الأساسية، مثل الغذاء والطاقة، وزناً كبيراً في متوسط سلة أسعار المستهلك. وهذا يعني أن الغذاء والطاقة يمتصان قدراً أكبر من الدخل مقارنة بإجمالي الدخل المتاح. لسوء الحظ، ونظراً لصدمات الإمداد العالمية المختلفة الناتجة عن الجائحة والصراع الروسي الأوكراني، فإن الغذاء والطاقة هما المنتجان الأكثر عرضة لضغوط الأسعار عبر مختلف القارات. ونتيجة لذلك، من المرجح أن تشهد البلدان ذات الدخل المنخفض معدلات تضخم أعلى من البلدان التي تمثل فيها الطاقة والغذاء حصة أقل من إجمالي الاستهلاك. ثانياً، تتأثر البلدان منخفضة الدخل سلباً بالافتقار إلى البنية التحتية الكافية ورأس المال والخبرة التنظيمية. وهذا يجعل من الصعب عليها استبدال السلع المستوردة ذات التكلفة الأعلى بسلع منتجة محلياً منخفضة التكلفة. وبالتالي، يصبح استيعاب ضغوط الأسعار الناجمة عن الصدمات الخارجية أكثر صعوبة، حيث نادراً ما يوفر الإنتاج المحلي بدائل محلية أرخص من السلع المستوردة باهظة الثمن بطريقة فعالة.

تشهد غالبية دول آسيا الناشئة تضخماً معتدلاً. وهذا يشمل بنغلاديش وكمبوديا وتايلاند والهند وبابوا غينيا الجديدة وسنغافورة وكوريا والفلبين وفيجي. في حالة هذه البلدان، لا تزال معدلات التضخم أقل بكثير من التضخم العالمي وحتى أقل من التضخم في الاقتصادات المتقدمة الرئيسية، حيث يبلغ حالياً حوالي 7%. وتجدر الإشارة إلى أن جميع هذه البلدان هي مستوردة صافية للطاقة والسلع الأساسية، مما يجعلها عرضة بشكل خاص للارتفاع الأخير في أسعار النفط والزراعة. وهذا يشير إلى أن نسبة كبيرة من الارتفاع الحالي في الأسعار ترجع إلى التضخم المستورد. وقد تفاقم هذا الوضع بسبب الانخفاض المستمر في قيمة عملاتها، المدفوع جزئياً بالصدمة السلبية في حساباتها الجارية.

هناك عدد قليل من البلدان الآسيوية الناشئة التي تسير عكس الاتجاه العالمي، حيث تشهد انخفاضاً في أرقام التضخم. وهذا يشمل إندونيسيا وفيتنام وماليزيا والصين. وجميعها تستفيد من التحسينات في أرصدة حساباتها الجارية. ومع ذلك، فإن الدوافع وراء ذلك مختلفة. في إندونيسيا وماليزيا، ترتبط هذه الدوافع بأسعار السلع الأساسية. وباعتبارهما مصدرين رئيسيين للسلع الأساسية، فإن كلاهما يستفيد من ارتفاع الإيرادات المالية والخارجية. في حين أن المكاسب المالية غير المتوقعة تدعم تمويل إعانات الغذاء والطاقة، فإن المكاسب الخارجية غير المتوقعة تحمي العملات المحلية من الرياح المعاكسة العالمية، وتمنع الانخفاضات التضخمية في قيمة العملة. في الصين وفيتنام، يؤدي ازدهار الصادرات وضعف الاستهلاك المحلي أيضاً إلى تحسين أوضاع الحساب الجاري لكل منهما. وهذا يدعم عملاتها مع السماح باستمرارية نموذج النمو الذي يميل إلى الانكماش، أي يجمع بين الاستهلاك المحلي المنخفض نسبياً والمدخرات الزائدة التي يتم تخصيصها لاستثمارات جديدة. في الصين، كان هذا الأمر مدعوماً بشكل أكبر بالتباطؤ الناجم عن تدابير التباعد الاجتماعي المفروضة خلال تفشي موجات جديدة من جائحة كوفيد-19 مؤخراً في البلاد.

بشكل عام، تعكس أرقام التضخم أنماطاً مختلفة في آسيا الناشئة مع اختلاف الأسباب الجذرية. تواجه البلدان منخفضة الدخل تضخماً مرتفعاً بسبب تكوين سلة استهلاكها وعدم قدرتها على استبدال الواردات عالية التكلفة. وتواجه البلدان المستوردة الرئيسية للسلع الأساسية تضخماً معتدلاً بسبب ارتفاع أسعار السلع الأساسية وانخفاض قيمة العملة بسبب التضخم. وتواجه البلدان التي تتحسن مراكز حساباتها الجارية معدلات تضخم منخفضة بسبب مرونة عملاتها وقدرتها على الحفاظ على الدعم وتوازن الطلب المحلي.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English