أدى الانتشار العالمي لكوفيد- 19 إلى تقلبات حادة في الأسواق المالية منذ بداية عام 2020، مع تأرجح إقبال المستثمرين على المخاطر بين التفاؤل الغامر والخوف في عدة حالات. ومن الناحية التاريخية، تدعم مثل هذه الأوضاع عادةً أصول الملاذ الآمن، بما في ذلك سندات الدين الحكومية عالية الجودة والمعادن الثمينة وعملات الدول الغنية.

إن مؤشر الدولار الأمريكي يقيس قيمة الدولار الأمريكي بالمقارنة مع سلة مرجحة بأوزان ست عملات:

-

اليورو، بوزن 57.6%

-

الين الياباني، بوزن 13.6%

-

الجنيه الإسترليني، بوزن 11.9%

-

الدولار الكندي، بوزن 9.1%

-

الكرونا السويدية، بوزن 4.2%

-

الفرنك السويسري، بوزن 3.6%

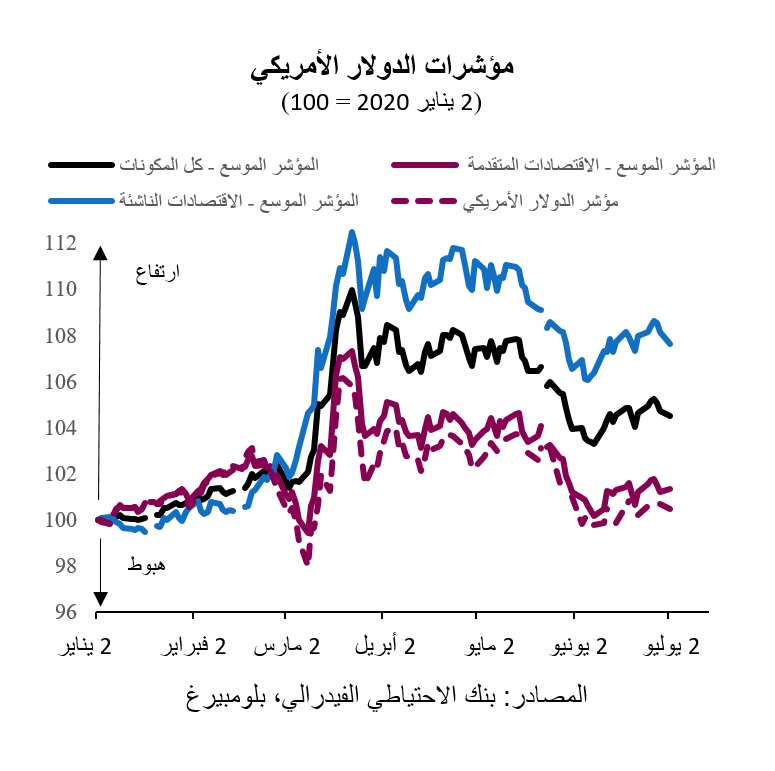

وتعتبر العديد من العملات المضمنة في سلة مؤشر الدولار الأمريكي في حد ذاتها من عملات الملاذ الآمن، وقد أدى ذلك إلى تقلبات حادة في هذا المؤشر خلال شهر مارس نظراً لأسباب عديدة تطرقنا إليها في ذلك الوقت (انظر تقرير حدة العزوف عن المخاطرة تحمل تأثيرات متباينة للدولار الأمريكي). في تقريرنا لهذا الأسبوع، سنتناول الموضوع من زاوية أوسع وذلك من خلال تحليل قوة الدولار مقابل مجموعة أكبر من العملات باستخدام المؤشر الموسع لقيمة الدولار الأمريكي مقابل العملات الأجنبية (انظر الرسم البياني) وهو مؤشر خاص ببنك الاحتياطي الفيدرالي.

إن تحليل قوة الدولار مقابل مجموعة أوسع من العملات (بما في ذلك عملات الأسواق الناشئة) أمر مهم لأن مركز ثقل الاقتصاد العالمي يتجه حالياً نحو آسيا.

ومع حدوث هذا التحول، بات بإمكاننا أن نلاحظ بشكل أوضح دور الدولار الأمريكي كملاذ آمن، فقد شهدت قيمته ارتفاعاً ملحوظاً خلال ذروة اضطرابات السوق في شهر مارس. وانخفضت قيمة الدولار الأمريكي عقب ذلك في شهري أبريل ومايو، بعد أن أثبتت عمليات الإغلاق في جميع أنحاء العالم فعاليتها في إبطاء وتيرة انتشار كوفيد- 19 وتخفيض توقعات المخاطر من مستوياتها المرتفعة. في الواقع، أدت الاستجابة الفعالة عبر السياسات في اقتصادات دول آسيا، مثل الصين وفيتنام، الى عودة تلك الاقتصادات للنمو. وقد ضعفت قيمة الدولار الأمريكي مؤخراً خلال شهر يونيو مع تخفيف إجراءات الإغلاق، وذلك على الرغم من أن فترة الاضطرابات الاجتماعية قد ساهمت في عودة ظهور الفيروس في عدد من الولايات الأمريكية.

سنضع هذه التحركات الآن في سياق طويل المدى، مع الأخذ في الاعتبار ثلاثة عوامل معيقة للدولار الأمريكي خلال بقية العام وعلى المدى الطويل.

أولاً، استفاد الدولار الأمريكي من التدفقات المستمرة إلى محافظ الأوراق المالية في أسواق الولايات المتحدة خلال السنوات القليلة الماضية، مما يعكس ارتفاع العائدات مقارنة بأسواق الاقتصادات المتقدمة الأخرى. في الواقع، تشير النماذج الأساسية لقيمة التوازن للدولار الأمريكي إلى أن قيمته كانت أعلى بنحو 20% خلال أبريل، قبل تراجعها البسيط مؤخراً. الآن وبعد أن أقدم بنك الاحتياطي الفيدرالي على تخفيض أسعار الفائدة الأمريكية إلى الصفر، لم يعد هناك سوى فارق بسيط في أسعار الفائدة الخالية من المخاطر بين الدولار الأمريكي والعملات العالمية الرئيسية الأخرى، مثل اليورو والين الياباني.

ثانياً، كما ذكرنا سابقاً، فإن الانتعاش الاقتصادي في آسيا وأوروبا يسبق ببضعة أشهر تعافي اقتصاد الولايات المتحدة، وذلك بفضل تدابير التحفيز واسعة النطاق وفعالية الإجراءات المتخذة للحد من انتشار الفيروس. وفي حال استمر هذا الانتعاش، من المفترض أن يؤدي إلى ارتفاع قيم الأصول والعائدات للمستثمرين، وهو ما سيدعم قيمة العملات الآسيوية ويُضعف بالتالي قيمة الدولار الأمريكي.

ثالثاً، سيؤدي الإصدار الكثيف لسندات الدين الحكومية الأمريكية في السنوات القادمة إلى ضغوط هبوطية على الدولار الأمريكي. ويمتلك المستثمرون الأجانب بالفعل حيازات كبيرة من الأصول المقومة بالدولار الأمريكي، وسيحتاجون إلى تحفيز إضافي لزيادة حيازاتهم. وقد يتم ذلك من خلال زيادة أسعار فائدة، ولكن إذا أبقى بنك الاحتياطي الفيدرالي أسعار الفائدة مخفضة خلال السنوات القادمة (كما نتوقع)، فقد يتطلب الأمر بدلاً من ذلك تخفيض الأسعار من حيث القيمة بالعملة الأجنبية، أي من خلال تخفيض قيمة الدولار الأمريكي.

وبالنظر إلى هذه الأمور مجتمعة، نتوقع استمرار التراجع الطفيف والتدريجي في قيمة الدولار الأمريكي خلال السنوات القليلة القادمة مع تعافي الاقتصاد العالمي من تأثير كوفيد- 19. وتتمثل العوامل الرئيسية التي قد تحول دون ذلك في تدهور توقعات النمو العالمي مجدداً بسبب موجة ثانية من انتشار الفيروس وتجدد عمليات الإغلاق. وقد يؤدي ذلك إلى تعزز قيمة الدولار الأمريكي مرة أخرى كعملة من عملات الملاذ الآمن.

الوقت وحده كفيل بتحديد العوامل المحركة لقيمة الدولار الأمريكي التي ستسود خلال الأشهر القليلة القادمة.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English