لطالما كان الذهب مصدراً للجدل والخلاف بين الاقتصاديين والمستثمرين. واشتهر اللورد جون ماينارد كينز، الاقتصادي ورجل الدولة الشهير، بوصفه للذهب بأنه "بقايا بربرية من الماضي"، مشيراً إليه كسلعة تعتمد فقط على "الخرافات" و"الشغف البدائي بالمعادن الصلبة". وصدرت آراء مماثلة من وارن بافيت، المستثمر الأمريكي الشهير في الأصول ذات القيمة، الذي انتقد الذهب باعتباره أداة مدفوعة فقط بـ "الخوف والمضاربة" ولا تستند إلى أي أسس واضحة أو ملف عائد يمكن التنبؤ به.

على الرغم من نقص الدخل الذي يولده الذهب والتكاليف المرتبطة باستخراجه وتخزينه، فإن المستثمرين والأسر والجهات السيادية والشركات ظلوا يكتنزون الذهب لأجيال، فقد كان بمثابة مستودع ثابت للقيمة، فهو يحمي المحافظ من الاضطرابات الاقتصادية والمخاطر الكلية النظامية، مثل الأزمة المالية العالمية في 2008-2009 أو أزمة جائحة كوفيد-19 في 2020-2022.

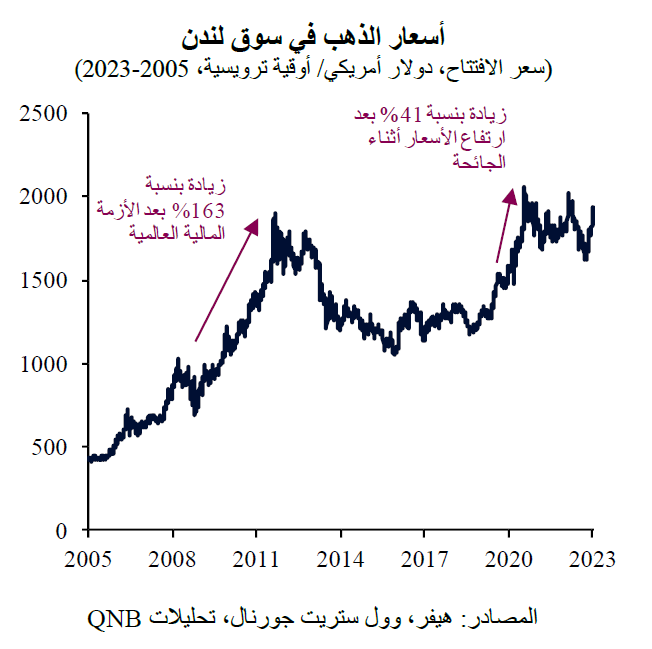

تجدر الإشارة إلى أنه بعد التراجع الكبير في أسعار الذهب التي ارتفعت أثناء الجائحة، استفاد الذهب مؤخراً من تجدد الطلب. نتيجة لذلك، فإن سعر هذه السلعة الثمينة يبعد بنسبة 6% فقط من أعلى مستوياته المسجلة على الإطلاق والتي تتجاوز 2,062 دولار أمريكي للأونصة. واللافت أن هذا الارتفاع القوي في أسعار الذهب يأتي في وقت يوفر فيه النقد أو الأوراق المالية الحكومية قصيرة الأجل عوائد اسمية أعلى، مما يزيد من تكاليف الفرص البديلة لحيازة الذهب. يتعمق تحليلنا في العوامل الرئيسية الثلاثة وراء ارتفاع أسعار الذهب وتصاعدها المستمر.

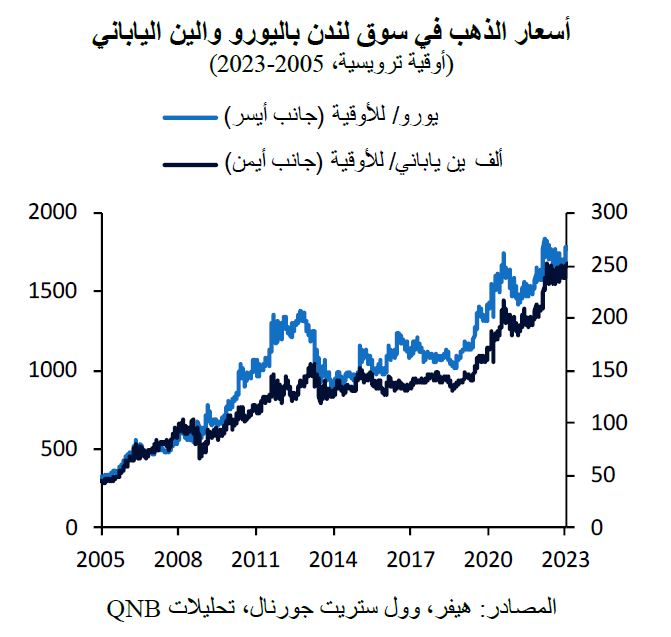

أولاً، في حين تُعتبر معدلات العوائد الاسمية الآن أعلى بكثير مما كانت عليه في الماضي القريب في معظم الاقتصادات المتقدمة، إلا أنها لا تزال أقل من معدلات التضخم، أي أن "العوائد الحقيقية" لا تزال سلبية. وهذا يعني أن النقد والأوراق المالية الحكومية قصيرة الأجل أقل جاذبية كخيارات استثمارية من حيث العوائد الاسمية، وهذا يُرجح كفة الاستثمارات البديلة مثل الذهب، الذي يُعتبر حصناً من التضخم. وهذا الأمر مهم بشكل خاص لليابان وأوروبا، لأن أسعار الفائدة الحقيقية لديها تُعتبر في مستويات سلبية أكثر مما هي عليه في الولايات المتحدة. في الواقع، وصلت أسعار الذهب باليورو أو الين الياباني إلى أعلى مستوياتها على الإطلاق في الأسابيع الأخيرة.

ثانياً، يواجه الاقتصاد العالمي عدداً كبيراً من أوجه عدم اليقين الجيوسياسي، بما في ذلك الحرب الروسية الأوكرانية والتوترات المتصاعدة بين الصين والولايات المتحدة في مضيق تايوان. وقد أدى هذا الوضع إلى ارتفاع علاوات المخاطر في الأصول التقليدية وتزايد الطلب على الملاذات الآمنة البديلة. بالإضافة إلى الاتجاهات العامة، مثل احتدام المنافسة الاقتصادية بين الولايات المتحدة والصين وتراجع التعاون الدولي ونشوب الصراعات التجارية وتزايد الاستقطاب السياسي وفرض العقوبات، عززت هذه الأحداث الطلب على أصول الملاذ الآمن غير المرتبطة بولايات قضائية محددة مثل الذهب. وفي سياق تصاعد الضغوط الجيوسياسية، يكتسب الذهب أهمية أكبر، باعتباره أحد الأصول الملموسة المحايدة من حيث الولاية القضائية ويمكن استخدامه كضمان عبر الأسواق المختلفة. وتعمل البنوك المركزية حول العالم على مراكمة احتياطيات الذهب بوتيرة تاريخية. في العام الماضي، راكمت البنوك المركزية الكبرى حيازاتها من الذهب بمعدل لم نشهده منذ عام 1967، عندما كان النظام النقدي العالمي لا يزال يعتمد على هذا المعدن الثمين.

ثالثاً، يواجه الاقتصاد الكلي العالمي وضعاً صعباً يتمثل في مزيج من انخفاض النمو وتزايد الديون وارتفاع التضخم، لا سيما في بعض الاقتصادات المتقدمة الرئيسية. في الماضي، أدت هذه الظروف في الغالب إلى تقييد مالي، حيث تنفذ الحكومات سياسات لكبح الدين العام وتمويل عجزها. ويمكن أن يشمل ذلك إبقاء أسعار الفائدة دون مستوى التضخم، وزيادة المعروض النقدي، وفرض ضوابط على رأس المال. والنتيجة هي انتقال الثروة من المدخرين إلى الحكومة من خلال التضخم، وانخفاض عوائد المدخرات، وتراجع القوة الشرائية. وعادة ما يكون أداء الذهب جيداً في مثل هذه السيناريوهات المتعلقة بالتقييد أو الكبح المالي، وقد بدأ المستثمرون الحذرون على المدى الطويل في تعديل أوضاعهم جزئياً تحسباً لهذه الظروف.

بشكل عام، نعتقد أن الاتجاهات طويلة الأجل تدعم عودة الذهب كعنصر تنويع واستقرار في محافظ المستثمرين العالميين. وقد اكتسب هذا الاتجاه زخماً وهو في منتصف مراحله الأولى، مما يوفر فرصاً كبيرة للنمو في أسعار الذهب على المدى الطويل أو في العقد المقبل.

يمكنك أيضاً تنزيل نسخة PDF من التقرير

عربي

و

English