منذ بداية جائحة كوفيد-19، أدت سلسلة غير عادية من الصدمات العالمية إلى رفع معدلات التضخم في الاقتصادات المتقدمة إلى مستويات لم نشهدها منذ عقود، فقد أدت الجائحة إلى عمليات إغلاق نتجت عنها قيود على العرض، في حين تعزز الطلب بفعل السياسات النقدية والمالية الميسرة. وازدادت ضغوط الأسعار مع إعادة فتح الاقتصادات وارتفاع الطلب على الخدمات، في حين تسببت الحرب الروسية الأوكرانية في صدمة في أسعار السلع. وبحلول منتصف عام 2022، وصل التضخم إلى 9.1% في الولايات المتحدة، وسجل معدلاً قياسياً مزدوج الرقم بلغ 10.7% في منطقة اليورو. وكانت هذه المستويات بعيدة عن النسب المستهدفة في السياسات النقدية والتي تبلغ 2%، مما دق ناقوس الخطر في البنوك المركزية.

وعلى الرغم من بعض التردد الأولي، كان رد فعل البنوك المركزية قوياً لخفض معدلات التضخم إلى النسب المستهدفة، فقد شرع البنك المركزي الأوروبي في دورة قياسية لتشديد أسعار الفائدة، حيث زاد سعر إعادة التمويل الرئيسي بمقدار 450 نقطة أساس إلى 4.5%. وفي الولايات المتحدة، قام مجلس بنك الاحتياطي الفيدرالي برفع أسعار الفائدة بمقدار 525 نقطة أساس إلى 5.5%.

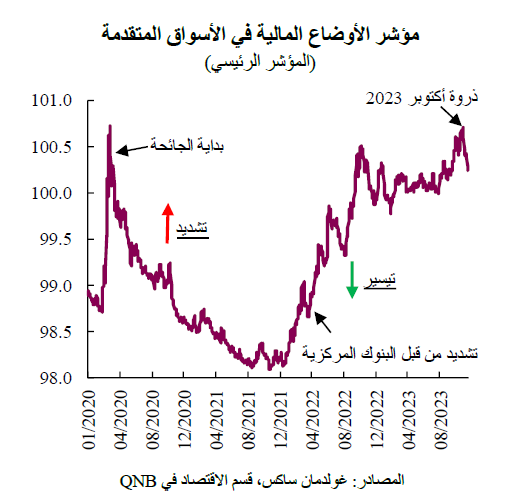

وكان لدورات التشديد هذه تأثير كبير على الأسواق المالية. يوفر مؤشر الأوضاع المالية معلومات هامة عن تكلفة الائتمان، من خلال الجمع بين المعلومات المتعلقة بأسعار الفائدة قصيرة وطويلة الأجل، وهوامش الائتمان. وبدأ المؤشر يتصاعد بوتيرة ثابتة منذ بداية عام 2022، وظل على ارتفاع منذ نهاية العام الماضي. وبالإضافة إلى ارتفاع التكاليف، فإن حجم الائتمان آخذ في الانكماش. من وجهة نظرنا، ستستمر الأوضاع المالية المشددة في الولايات المتحدة ومنطقة اليورو حتى النصف الأول من عام 2024. وفي هذه المقالة، سنتطرق إلى العاملين الرئيسيين اللذين يدعمان توقعاتنا.

أولاً، على الرغم من توقعاتنا بأن البنوك المركزية الرئيسية ستبدأً في تخفيض أسعار الفائدة في الربع الثاني من عام 2024، من المتوقع أن تظل أسعار الفائدة مرتفعة في الأشهر المقبلة. وانخفضت معدلات التضخم بشكل كبير من ذروتها، حيث اقتربت المقاييس الرئيسية من 3% في كلا الاقتصادين. ومع ذلك، فإن هذا يرجع إلى حد كبير إلى انخفاض أسعار الطاقة التي تحركها الأحداث الدولية. ولا يزال التضخم الأساسي، الذي يستثني أسعار السلع الأكثر تقلباً مثل الغذاء والطاقة ويُعتبر أكثر ثباتاً في العادة، يفوق 4%، وهو أعلى بكثير من المستوى الذي يسعى إليه صناع السياسات، مما يدعم نهج الانتظار والترقب.

وتولي البنوك المركزية اهتماماً خاصاً بالمقياس الأساسي للأسعار نظراً لأهميته المستمرة. بالإضافة إلى ذلك، يسلط هذا المقياس الضوء على الأسعار التي تحددها العوامل المحلية ويعكس بشكل أفضل الاتجاهات الأساسية. ولم نشهد مستويات التضخم الحالية في تاريخ منطقة اليورو، ومنذ أوائل التسعينيات في الولايات المتحدة، في ظل بيئة اقتصادية مختلفة تماماً. ونظراً للافتقار إلى الخبرة الحديثة في إدارة ارتفاع الأسعار بهذا الحجم، فسوف يتوخى صناع السياسات الحذر بشأن توقيت عملية البدء في خفض أسعار الفائدة.

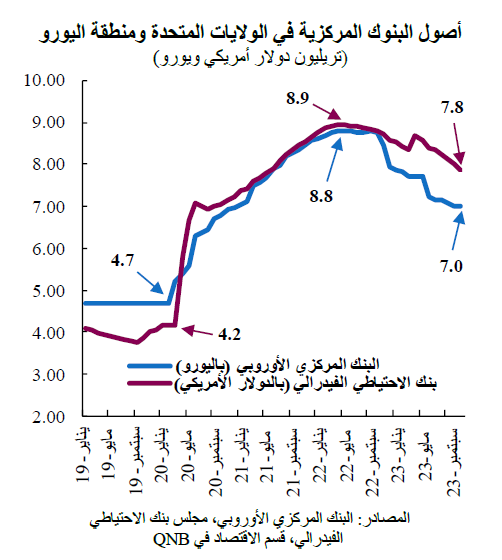

أصول البنوك المركزية في الولايات المتحدة ومنطقة اليورو

ثانياً، سيستمر البنك المركزي الأوروبي وبنك الاحتياطي الفيدرالي في سحب السيولة من الأنظمة المصرفية من خلال التراجع عن عمليات توسيع الميزانية العمومية التي تم تنفيذها خلال جائحة كوفيد. وقد تم تنفيذ هذه السياسات في البداية بسبب الظروف الاستثنائية للتخفيف من عواقب الجائحة. ومن أجل تطبيع ميزانيته العمومية، بدأ بنك الاحتياطي الفيدرالي التخفيض التدريجي في يونيو 2022، وقد خفض حجم ميزانيته العمومية بمقدار 1.1 تريليون دولار أمريكي حتى الآن من ذروة بلغت 8.9 تريليون دولار أمريكي. وبالمثل، انخفضت أصول النظام الأوروبي (البنك المركزي الأوروبي بالإضافة إلى البنوك المركزية الوطنية في منطقة اليورو) بمقدار 1.8 تريليون يورو من ذروتها البالغة 8.8 تريليون يورو. وسوف تستمر عملية التشديد الكمي هذه حتى عام 2024، مما يقلل من السيولة الزائدة في النظام المالي ومدى توفر الائتمان للشركات والأسر.

وتُظهِر أحدث استبيانات الإقراض المصرفي التي أجراها البنك المركزي الأوروبي وبنك الاحتياطي الفيدرالي أنه تم تشديد معايير الائتمان باستمرار في الأرباع الأخيرة بوتيرة مماثلة لأحداث مثل أزمة الديون السيادية الأوروبية أو الأزمة المالية العالمية. وقد أدى انخفاض السيولة وتشديد معايير الإقراض، جنباً إلى جنب مع ارتفاع تكاليف القروض، إلى انخفاض أحجام الائتمان، التي بدأت الآن في الانكماش بالقيمة الحقيقية. وهذا سيؤدي إلى بقاء الأوضاع المالية العامة مشددة.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English