على مدى العقد الماضي، كانت الأسواق الناشئة نموذجاً للديناميكية الاقتصادية والفرص والنمو. في الواقع، تفوقت اقتصادات الأسواق الناشئة على معظم البلدان الأخرى عندما يتعلق الأمر بتوسع الناتج المحلي الإجمالي ومقاييس النشاط الأخرى حتى بداية عام 2020. ومع ذلك، فقد تغيرت هذه الصورة التي امتدت لعدة عقود بشكل ملحوظ مع التحول الذي أحدثته جائحة كوفيد-19. ففي أعقاب الصدمة الناجمة عن الانتشار العالمي للجائحة، عانت بلدان الأسواق الناشئة من معدلات نمو دون المتوسط وانخفاض الأداء على أساس نسبي مقابل الاقتصادات المتقدمة. كانت الأسباب الرئيسية لذلك في البداية هي تدني معدلات التطعيم، والقيود المرتبطة بسلسلة التوريد، والسياسات النقدية والمالية الأقل تيسيراً. كما أدى التباطؤ الكبير في الصين إلى زيادة الرياح المعاكسة الكلية التي واجهت الأسواق الناشئة.

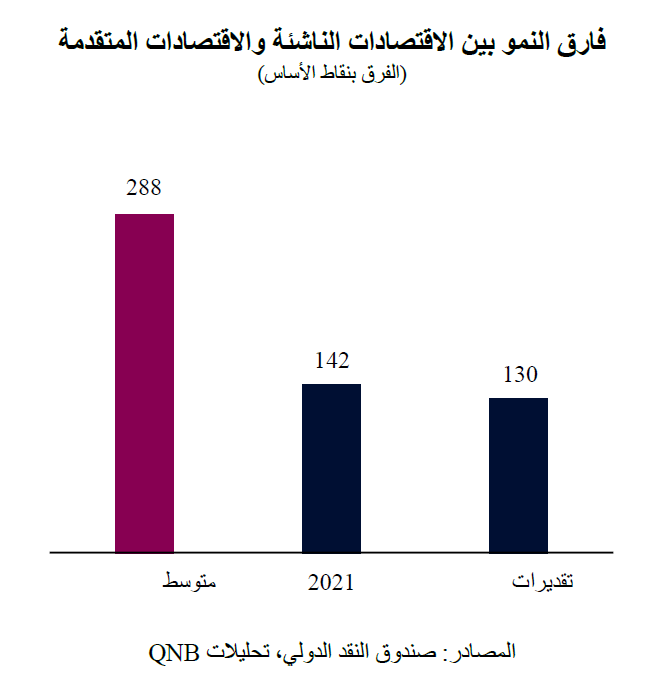

تشير التقديرات إلى أن فوارق النمو بين الاقتصادات الناشئة والاقتصادات المتقدمة قد تقلصت في عامي 2021 و2022، وهي أقل بكثير من المعايير التاريخية (انظر الرسم البياني). وهذا يعني أنه في المتوسط خلال العامين الماضيين، نمت بلدان الأسواق الناشئة بمعدل 1.3% فقط وبنسبة 1.42% أسرع من الاقتصادات المتقدمة. ويشكل هذا الأمر تناقضاً صارخاً مع نسبة 2.88% المعتادة من الأداء المتفوق. ويشير ضيق فوارق النمو إلى تباطؤ عملية اللحاق بالركب أو تقارب النمو نحو المستويات الأعلى للناتج الاقتصادي والإنتاجية ومستويات المعيشة الموجودة في الاقتصادات المتقدمة.

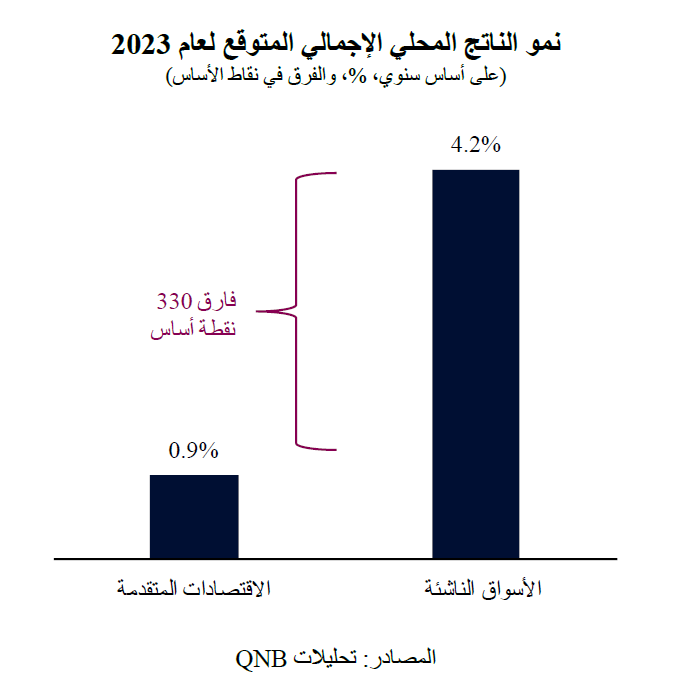

ومع ذلك، من وجهة نظرنا، توشك نوبة ضعف الأداء في الأسواق الناشئة على الانتهاء، مع تسارع النمو إلى 4.2% هذا العام من 3.7% في عام 2022، بينما من المقرر أن يتباطأ النمو في الاقتصادات المتقدمة إلى 0.9% من 2.6% في نفس الفترة. وهذا من شأنه أن يدعم فارق نمو قدره 330 نقطة أساس لصالح الاقتصادات الناشئة مقابل الاقتصادات المتقدمة، أي 42 نقطة أساس أعلى من المتوسط طويل الأجل.

هناك عاملان رئيسيان يفسران العودة المحتملة للأداء المتفوق في الأسواق الناشئة في عام 2023.

أولاً، عادت أسس الاقتصاد الكلي لتصبح أقوى مرة أخرى في معظم الأسواق الناشئة مقارنة بالاقتصادات المتقدمة. فقد راكمت العديد من الاقتصادات المتقدمة اختلالات حادة من سياسات التحفيز المفرط في أعقاب الجائحة والحرب الروسية الأوكرانية. وحدث ذلك جراء تصاعد الضغوط لحماية دخل الأسر والشركات من الصدمات السلبية الكبيرة. في المقابل، كان لدى معظم بلدان الأسواق الناشئة حيز أصغر لإجراءات السياسة الاقتصادية، وظلت أكثر انضباطاً في التكيف مع الظروف الاقتصادية، والاستجابة بشكل فوري أكثر للتضخم الجامح والسيطرة عليه قبل أن يسوء الوضع التضخمي أكثر في اقتصاداتها. ونتيجة لذلك، تتعرض بلدان الأسواق الناشئة حالياً لمستوى أقل من الضغوط لتشديد سياساتها النقدية والمالية، كما أن اقتصاداتها قد تكيفت إلى حد كبير مع الظروف العالمية الأقل اعتدالاً.

ثانياً، كان التباطؤ في الصين بمثابة رياح معاكسة قوية بشكل خاص لدول الأسواق الناشئة في عام 2022. ويرجع ذلك إلى كل من الحجم الكبير نسبياً للاقتصاد الصيني في منظومة الأسواق الناشئة وروابطه التجارية والمالية المباشرة وغير المباشرة مع الأسواق الناشئة الأخرى. ويمثل الاقتصاد الصيني حوالي ثلث الناتج المحلي الإجمالي للأسواق الناشئة. علاوة على ذلك، فإن نمو الاقتصاد الصيني له تأثير مضاعف كبير، وغالباً ما يمتد إلى الأسواق الناشئة في آسيا ومصدري السلع في الأسواق الناشئة. وبالتالي، فإن تباطؤ النمو في الصين العام الماضي، الذي عجلته سياسات صفر كوفيد والتأثيرات المتأخرة للتشديد الكبير في السياسات النقدية والمالية والتنظيمية في عام 2021، أثر بشكل غير مباشر على الأداء الاقتصادي للبلدان الناشئة. وانخفض نمو الناتج المحلي الإجمالي الصيني من أكثر من 8% في عام 2021 إلى 3.2% العام الماضي. ومع ذلك، في عام 2023، من المتوقع أن تكون الصين مصدراً للعوامل المساعدة للأسواق الناشئة، حيث من المرتقب أن تتم إعادة انفتاح اقتصادها بالكامل من سياسات كوفيد، وستمضي السلطات قدماً في إجراءات التحفيز المالي والنقدي. وسيؤدي هذا الأمر إلى تسارع كبير في النمو الاقتصادي الصيني إلى معدل طبيعي يبلغ 5.5%.

ثالثاً، على الرغم من الخلفية الكلية الإيجابية بشكل عام في الأسواق الناشئة، فإن الظروف العالمية مواتية بشكل خاص لمصدري السلع الرئيسيين الذين يتمتعون بفوائض في الحساب الجاري، مثل دول مجلس التعاون الخليجي، وذلك لأنهم يستفيدون من استمرار ارتفاع أسعار السلع، مما يدعم الإيرادات الخارجية والحكومية على حد سواء. ويعد هذا الأمر أكثر منفعة في فترة يحتدم فيها نقص السيولة الدولية وترتفع فيها تكاليف الاقتراض، حيث يسمح هذا الوضع باستمرار الإنفاق والاستثمارات والنمو. وعلى النقيض من ذلك، فإن الظروف أقل اعتدالاً بالنسبة للمستوردين الرئيسيين للسلع الأساسية، لا سيما إذا كانوا يعانون من عجز في الحساب الجاري ويحتاجون إلى الاعتماد على التمويل الخارجي المستمر للحفاظ على مستوى معين من الاستهلاك والاستثمار.

بشكل عام، بدأت أسباب تراجع الأداء النسبي في الأسواق الناشئة في السنوات الأخيرة في التلاشي. وتتمتع معظم بلدان الأسواق الناشئة حالياً بأسس أفضل من الاقتصادات المتقدمة، ومن المقرر أن يدعم التعافي الاقتصادي في الصين ارتفاع معدلات النمو في الأسواق الناشئة. ويُعتبر المصدرين الرئيسيين للسلع الأساسية الذين يتمتعون بفوائض في الحساب الجاري في وضع جيد بشكل خاص للاستفادة من هذه البيئة الأكثر إيجابية.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English