ظلت أسواق النفط تشهد نوبات غير مسبوقة من التقلبات والاضطرابات منذ تفشي الجائحة في مطلع عام 2020. في الواقع، كانت الصدمات الخارجية في أسواق النفط كبيرة لدرجة أن الأسعار شهدت تقلبات صعودية وهبوطية حادة خلال فترات زمنية قصيرة نسبياً. تهدف هذه المقالة إلى شرح تلك الأحداث المهمة التي أعقبت الجائحة وتختتم بتوقعات حول أسعار النفط في المستقبل القريب.

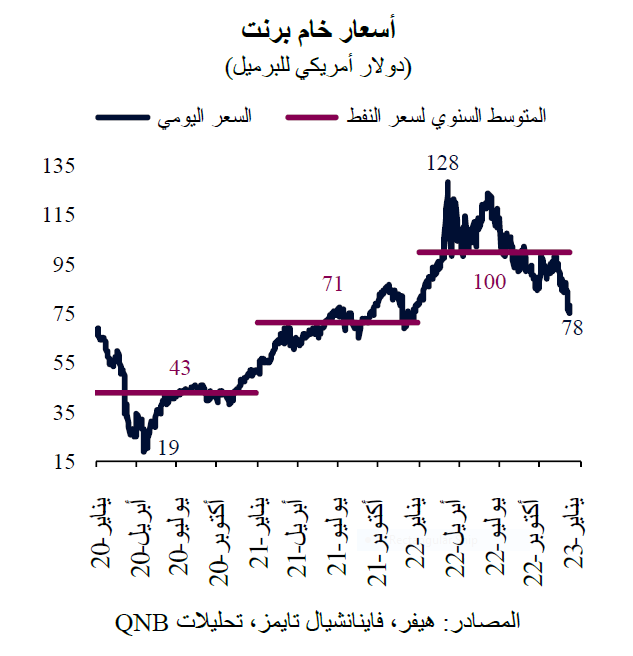

في بداية الجائحة، أدت الصدمة السلبية في الطلب الناتجة عن عمليات الإغلاق العالمية الواسعة إلى تضخيم آثار تخمة العرض التي صاحبت "حرب الحصص السوقية" بين مصدري النفط. وقد أدى ذلك إلى هبوط حاد في الأسعار لدرجة أنه تسبب في انهيار مؤقت في أوضاع السوق، حيث كانت المخزونات أعلى من السعة الكاملة، في حين شهدت تكاليف النقل ارتفاعاً كبيراً. وانخفض سعر خام برنت، وهو المعيار الأهم لتجارة النفط العالمية، إلى أقل من 20 دولار أمريكي للبرميل في أواخر أبريل 2020.

خلال الفترة من أبريل 2020 إلى نهاية عام 2021، شهدت أسعار النفط الخام تحولاً ملحوظاً. وكان ذلك مدعوماً بتعافي الاقتصاد العالمي من الجائحة بوتيرة أسرع من المتوقع والإدارة النشطة لإنتاج النفط من قبل الدول الأعضاء في تكتل أوبك +، بقيادة المملكة العربية السعودية وروسيا. وحدثت زيادة إضافية في أسعار النفط في وقت مبكر من العام الحالي بسبب الصراع الروسي الأوكراني، مما جعل أسعار برنت تقترب من 130 دولار أمريكي للبرميل في مارس 2022.

ولكن شهدت أسعار النفط الخام تصحيحاً كبيراً منذ منتصف عام 2022، وكان السبب الرئيسي وراء ذلك هو ارتفاع العرض بأكثر مما هو متوقع وتراجع الطلب إلى ما دون المستوى المتوقع. في جانب العرض، جاء ارتفاع الأحجام نتيجة لاستمرار صادرات الخام الروسية على الرغم من العقوبات، وزيادة الإنتاج من قبل أوبك +، والاستخدام الطارئ لاحتياطيات النفط الاستراتيجية الأمريكية. وفي جانب الطلب، كان ضعف النشاط مدفوعاً بسياسات صفر حالات كوفيد في الصين والتباطؤ الاقتصادي الحاد في أوروبا والولايات المتحدة الناجم عن تأثير ارتفاع التضخم على الدخل المتاح للإنفاق، وتشديد السياسة النقدية عبر الاقتصادات الرئيسية.

مستقبلاً، على الرغم من استمرار التقلبات، من المتوقع أن تظل أسعار برنت مدعومة بشكل جيد مع احتمال ارتفاعها. وهناك عاملان يدعمان وجهة نظرنا هذه.

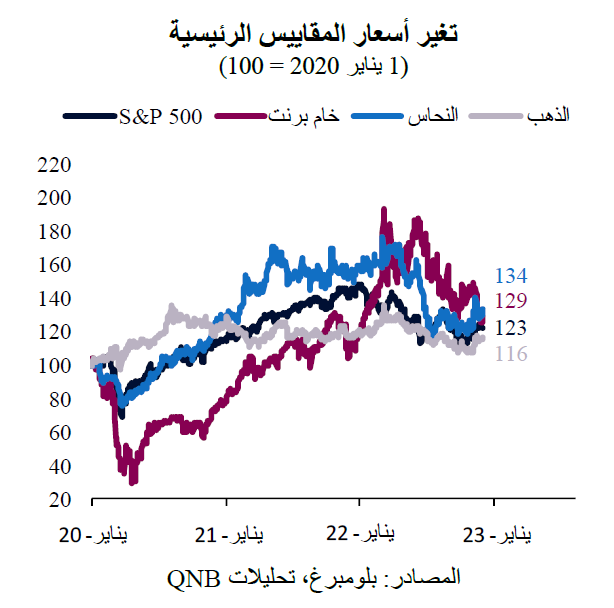

أولاً، أسعار النفط ليست عالية جداً من الناحية النسبية، حيث تشكل التكلفة الإجمالية الحالية للطلب على النفط ما يقرب من 3.6% من الناتج الإجمالي العالمي الاسمي، وهي أقل بكثير من النسبة التاريخية المُقلقة البالغة 5% من الناتج المحلي الإجمالي، والتي يبدأ عندها "عبء سعر النفط" في التأثير بطريقة سلبية على الاستهلاك والاستثمار. آخر مرة وقع فيها مثل هذا الحدث المتمثل في بلوغ عبء الأسعار نسبة 5% كان خلال الأزمة المالية العالمية في عام 2008. وإذا كانت أسعار النفط اليوم عند 5% من الناتج المحلي الإجمالي الاسمي، فإن متوسط أسعار خام برنت سيكون 140 دولار أمريكي للبرميل. وهذا يعني أن الاقتصاد العالمي يمكن أن يتقبل أسعار خام برنت حتى هذا المستوى قبل أن يتأثر الطلب العالمي بشكل كبير. في وقت كتابة هذا التقرير، ارتفعت أسعار خام برنت بأكثر من 20% من المستويات المسجلة قبل الجائحة في نهاية عام 2019 إلى المستوى الحالي الذي يبلغ حوالي 80 دولار أمريكي للبرميل. ويتماشى هذا المستوى إلى حد ما مع فئات الأصول والسلع الرئيسية الأخرى، مثل النحاس والذهب ومؤشرS&P 500 للأسهم الأمريكية، مما يعني أن أسعار النفط تتبع الاتجاه العام "لتضخم الأصول" بعد الجائحة.

ثانياً، نتوقع أن يتجه ميزان العرض والطلب إلى عجز في الأحجام خلال الأشهر المقبلة. في جانب العرض، تخطط دول أوبك + بالفعل لخفض إنتاج النفط من أجل الحفاظ على الأسعار فوق مستويات معينة. وسيبدأ تنفيذ عقوبات أوروبية أكثر صرامة على صادرات الخام الروسية، بما في ذلك تحديد سقوف أسعار جديدة للإمدادات الروسية، مما يزيد من تعطل تجارة الطاقة. وستمنع اختناقات الشحن والنقل إعادة توجيه صادرات النفط الروسية بالكامل من أوروبا إلى آسيا، مما سيقلل بعد ذلك من إمدادات النفط الروسية. بالإضافة إلى ذلك، ستضطر الحكومة الأمريكية إلى التوقف عن بيع النفط الخام من احتياطيها الاستراتيجي حيث تتراجع المخزونات بسرعة إلى أدنى مستوياتها منذ عدة عقود مما يهدد أمن الطاقة في البلاد.

في جانب الطلب، بعد عدة أرباع من الخفض السلبي لمعدلات النمو الاقتصادي من قبل المحللين والمنظمات الدولية، هناك الآن مجال لتوقعات أكثر إيجابية. في الواقع، نتوقع نمواً اقتصادياً أقوى مما كان متوقعاً في السابق في جميع الاقتصادات الرئيسية خلال الربعين المقبلين، بما في ذلك الولايات المتحدة وأوروبا والصين. وتشير البيانات عالية التردد إلى قوة قطاع الاستهلاك في الولايات المتحدة. ومن المرجح أن يكون الشتاء في أوروبا أكثر دفئاً مما كان متوقعاً، مما يشير إلى أن تأثير أزمة الطاقة سوف يكون أقل. ومن المقرر أن تستفيد الصين من التعافي الدوري مع تخليها تدريجياً عن سياسة صفر كوفيد-19 واستمرارها في سياسة التيسير. وبالتالي، من شأن الطلب العالمي على النفط أن يزداد.

بشكل عام، قد تشهد أسعار النفط الخام مزيداً من الصعود، حيث نتوقع أن يقل المعروض في الأسواق المادية على خلفية قيود الإمداد وزيادة الطلب العالمي. ونتوقع أن تكون الأسعار مدعومة جيداً في نطاق يتراوح بين 90 و115 دولار أمريكي للبرميل خلال الأرباع القادمة.

يمكنك أيضاً تنزيل نسخة PDF من التقرير

عربي

و

English