لا يزال بنك اليابان في طليعة البنوك المركزية من حيث تجارب السياسة النقدية الراديكالية. في أعقاب انهيار مؤشر نيكي وانفجار فقاعة أسعار الأصول اليابانية في أواخر الثمانينيات، أصبح بنك اليابان أرضاً خصبة لابتكار السياسات النقدية. ولأجل معالجة دوامة الانكماش طويل الأمد للديون (1987-2013)، كان مسؤولو بنك اليابان أول المبادرين بإطلاق تدابير نقدية غير تقليدية مثل أسعار الفائدة الصفرية أو دون الصفر، والتيسير الكمي، أو شراء الأوراق المالية المحلية على نطاق واسع. ولم يتم إدخال هذه السياسات ضمن مجموعة أدوات البنوك المركزية الرئيسية الأخرى إلا بعد الأزمة المالية العالمية في 2008-2009.

في عام 2012، أطلق رئيس الوزراء الياباني شينزو آبي خطة اقتصادية جريئة لدعم نمو الناتج المحلي الإجمالي الاسمي والحقيقي. وهذه الخطة، التي عرفت عموماً باسم "آبنوميكس، كانت تهدف أيضاً لرفع الأسعار المحلية. وعليه، تطلبت الخطة قيام بنك اليابان باتخاذ إجراءات أكثر جرأة من أي وقت مضى. وتعهد بنك اليابان في هذا السياق بمضاعفة القاعدة النقدية بتدابير كمية واسعة النطاق.

من أجل تنفيذ خطة "آبنوميكس"، وجه البنك المركزي الياباني بالإسراع على نحو غير مسبوق في شراء أصول الصناديق المتداولة في البورصة. وعلى الرغم من أن البنوك المركزية الأخرى قد اشترت أيضاً ديون الشركات، إلا أن أي بنك مركزي آخر لم يذهب إلى هذا الحد من المخاطرة فيما يتعلق بشراء الأصول. علاوة على ذلك، تبنى بنك اليابان ما أسماه "مراقبة منحنى العائد" في صيف عام 2016. وبموجب خطة مراقبة منحنى العائد، يستهدف بنك اليابان الآن عائدات السندات الحكومية لمدة 10 سنوات والأوراق الحكومية الأقصر أجلاً، أي العمل على وضع أو "تحديد" عائدات أو أسعار السندات الحكومية بآجال استحقاق مدتها عشر سنوات أو أقل.

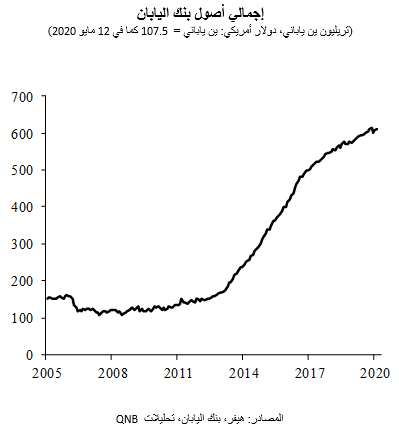

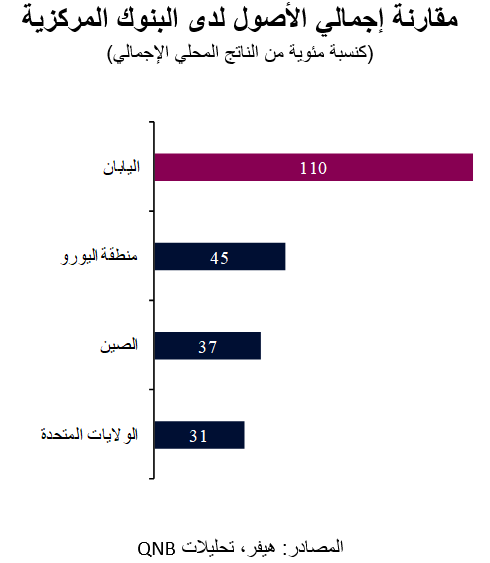

نتيجة لموجات التحفيز النقدي السابقة، ارتفعت الميزانية العمومية لبنك اليابان المركزي من 160 تريليون ين ياباني (1.7 تريليون دولار أمريكي) في يناير 2013 إلى 619 تريليون ين ياباني (5.8 تريليون دولار أمريكي) في مارس 2020. وهذا يجعل من بنك اليابان المركزي إلى حد بعيد البنك المركزي الأكثر تضخماً في جميع الاقتصادات الكبرى، حيث يتجاوز إجمالي أصوله بشكل مريح الناتج المحلي الإجمالي للبلاد. يمتلك بنك اليابان المركزي حالياً حوالي 43% من الأوراق المالية الحكومية اليابانية غير المسددة ويمتلك ما يعادل 6% من إجمالي القيمة السوقية لبورصة طوكيو.

وهناك المزيد من التحفيزات النقدية في الطريق لليابان في سياق الإجراءات التي اتخذها بنك اليابان المركزي مؤخراً لمواجهة الصدمة الهائلة التي تسبب فيها وباء كوفيد-19. فخلال الأسابيع القليلة الماضية، أطلق بنك اليابان إجراءات إضافية لدعم الاقتصاد الياباني وتجنب موجة انكماشية أخرى. يتعمق هذا التحليل في الاتجاهات الرئيسية الأربعة التي اتخذتها إجراءات بنك اليابان المركزي الأخيرة، ووضعها في سياق إطار السياسة النقدية اليابانية الشاملة.

أولاً، ترك بنك اليابان أسعار الفائدة دون تغيير وقرر في نهاية المطاف عدم تخفيضها أكثر في المنطقة السلبية من المستوى الحالي البالغ -10 نقطة أساس. ويتماشى هذا القرار مع فكرة أنه وبمجرد بلوغ أسعار الفائدة الحد الأدنى الفعلي القريب من الصفر، قد تؤدي التخفيضات الإضافية لأسعار الفائدة إلى تأثيرات جانبية سلبية متزايدة، مثل التأثيرات السلبية على أرباح البنوك المحلية وضعف الأداء الاستثماري لشركات التأمين على الحياة وصناديق التقاعد. وفي مجتمع يعاني من معيقات ديموغرافية مع تقدم أعمار السكان، قد يٌضعف انخفاض عائدات الاستثمارات معنويات المستهلكين، مما يؤدي بالنتيجة إلى ضعف الطلب الإجمالي.

ثانياً، تمت إزالة حد الشراء السنوي لسندات الحكومة اليابانية، الذي كان يبلغ في السابق 80 تريليون ين ياباني (747 مليار دولار أمريكي)، مما يشير إلى أنه لن يتم التسامح مع الضغط التصاعدي على العائدات بسبب التوسع المالي الإضافي. وبعبارة أخرى، فإن ذلك يجدد التأكيد على سياسة التحكم بمنحنى العائد بغض النظر عن حجم الإنفاق الحكومي / احتياجات التمويل العام.

ثالثاً، أعلن بنك اليابان عن موقف أكثر فاعلية تجاه مشتريات أسهم الصناديق الاستثمارية المتداولة من خلال مضاعفة الحد الأعلى السنوي للمراكز القائمة الإضافية مؤقتاً إلى 12 تريليون ين ياباني (112 مليار دولار أمريكي)، فدعم أسواق الأسهم المحلية أمر أساسي لتجنيب البلاد المزيد من التدهور في الأوضاع المالية.

رابعاً، فيما يتعلق بدعم تمويل الشركات، قام بنك اليابان برفع الحد الأعلى للشراء الإضافي للأوراق المالية التجارية وسندات الشركات من 1 تريليون ين ياباني (9 مليار دولار أمريكي) إلى 7.5 تريليون ين ياباني (70 مليار دولار أمريكي) لكل فئة أصول. كما تم تسهيل معايير الشراء، الأمر الذي وسع نطاق الأصول المحتملة للشراء. وهذا يدعم سوق دين الشركات من خلال توفير السيولة وتضييق هوامش المخاطر، مما يساهم أيضاً في تسهيل الأوضاع المالية.

وبشكل عام، نعتقد أن بنك اليابان في وضع ريادي ومن المرجح أن يبذل كل ما في وسعه لدعم الاقتصاد إذا كانت هناك حاجة لتحفيز إضافي. في هذه الحالة، ونظرًا لمساحة السياسة النقدية المحدودة ووفقًا للأدوات التقليدية (أسعار الفائدة)، سيتعين على بنك اليابان أن يتوسع في استخدام التدابير غير التقليدية. ومن المتوقع أن يؤدي ذلك إلى توفير معلومات مهمة للبنوك المركزية الرئيسية الأخرى لأنها تتبع ببطء مسار بنك اليابان في استخدام التدابير الكمية المتزايدة باستمرار. وفي عالم يتوقع أن يتسم اقتصاده بالنمو المنخفض والانكماش، قد يكون بنك اليابان مرآة لمستقبل البنوك المركزية الحديثة.