مقدمة: كان تشديد القيود ضرورياً لإيقاف الزيادة الشتوية في حالات الإصابة بكوفيد-19 في وقت سابق من العام الحالي، ولكنه أدى أيضاً إلى إضعاف النشاط الاقتصادي في جميع أنحاء منطقة اليورو. لحسن الحظ، أدى ارتفاع معدلات التطعيم بالفعل إلى انخفاض كبير في عدد حالات كوفيد-19 النشطة. وبدأت الحكومات في تخفيف القيود، ويحرص المستهلكون على الاستفادة من انتهاء فترة الحجر.

هذا الأسبوع، سيتناول تحليلنا توقعات النشاط الاقتصادي والتضخم والسياسة النقدية والسياسة المالية في جميع أنحاء منطقة اليورو.

النشاط الاقتصادي: كان أداء اقتصاد منطقة اليورو ضعيفاً في بداية عام 2021، حيث تراجع الناتج المحلي الإجمالي بنسبة 0.6% في الربع الأول من العام مقارنة بالربع الرابع من عام 2020. وانخفضت مبيعات التجزئة بنسبة 3% في أبريل مقارنة بشهر مارس مع إعادة فرض القيود للتصدي لموجة ثالثة من إصابات كوفيد-19. ومع ذلك، أدى تسارع وتيرة التطعيم وفرض القيود بالفعل إلى انخفاض ملحوظ في عدد الإصابات. وقد سمح ذلك للحكومات بالبدء في رفع القيود، مما سيعود بفوائد خاصة لقطاعي الضيافة والتجزئة.

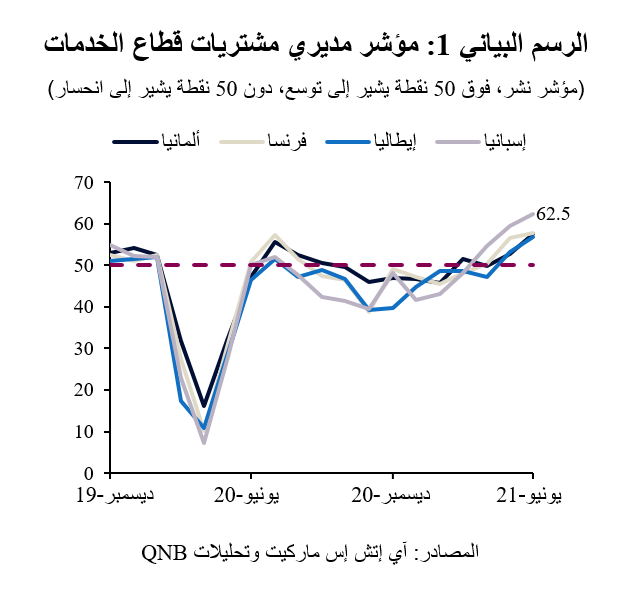

تظهر المؤشرات الخاصة برصد ثقة المستهلكين أنهم على استعداد للإنفاق. ونتوقع أن يساعد تراكم المدخرات في تعزيز الاستهلاك مع رفع القيود. في الواقع، تشير البيانات الاستشرافية إلى تعافي الاستهلاك، مع توقعات بأن تستفيد الوجهات السياحية الرئيسية تحديداً من إعادة فتح قطاعي الضيافة والتجزئة. وارتفع مؤشر مديري مشتريات قطاع الخدمات بقوة خلال أشهر الصيف، حيث قفز إلى 62.5 نقطة في إسبانيا في شهر يونيو (الرسم البياني 1).

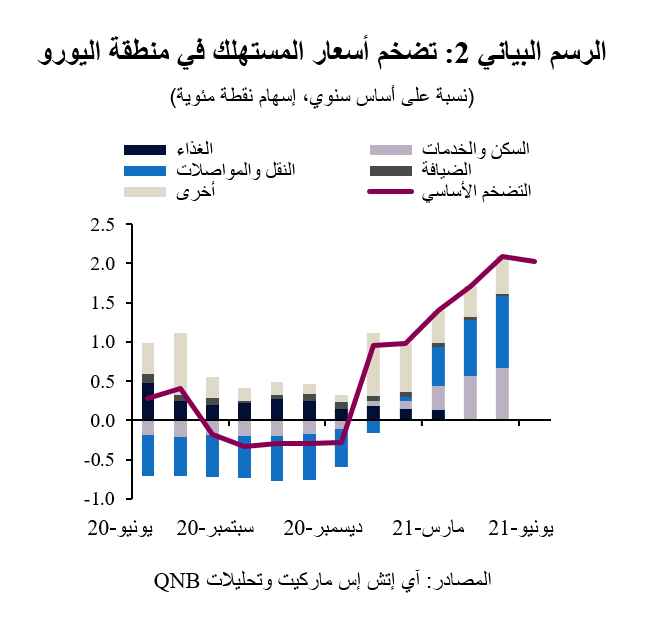

التضخم: ارتفع تضخم أسعار المستهلك بشكل سريع حتى الآن في العام الحالي، مدفوعاً بارتفاع أسعار الطاقة (الرسم البياني 2). في الواقع، أقر البنك المركزي الأوروبي بأن التضخم قد ارتفع أكثر من المتوقع ولذلك قام البنك برفع توقعاته للتضخم الأساسي إلى 1.9% في عام 2021. ومع ذلك، من المتوقع أن يكون هذا الارتفاع في التضخم مؤقتاً ومقيداً بانخفاض نمو الأجور وبالارتفاع السابق في قيمة اليورو الذي سيقلل التضخم المستورد. ونتيجة لذلك، يتوقع البنك المركزي الأوروبي تراجع التضخم إلى 1.4% في عام 2023، وهو أقل بكثير من التوقعات المستهدفة للتضخم والتوقعات التي كانت سائدة قبل الجائحة.

السياسة النقدية: يواصل البنك المركزي الأوروبي تقديم حوافز نقدية كبيرة للحفاظ على الأوضاع المالية المُيسرة. وأعلن البنك عن زيادة وتمديد برنامج الشراء الطارئ للأصول للاستجابة للجائحة في ديسمبر. وقد التزم البنك بشراء سندات بقيمة 1.85 تريليون يورو حتى مارس 2022، وبإعادة استثمار المبالغ الأساسية حتى نهاية عام 2023.

يلتزم البنك المركزي الأوروبي بالحفاظ على مستوى عالٍ من مشتريات الأصول للحيلولة دون ارتفاع عائدات السندات وتدهور أوضاع التمويل في الوقت الذي لا يزال فيه التعافي هشاً. ونتوقع الحفاظ على وتيرة شراء الأصول عند 75 مليار يورو شهرياً حتى سبتمبر 2021. والسبب وراء هذا التخفيض الطفيف هو ببساطة أن حكومات منطقة اليورو عادةً تصدر سندات أقل خلال الصيف ولا يرغب البنك المركزي الأوروبي في إغراق أسواق السندات. بعد ذلك، نتوقع أن يتم تخفيض مشتريات الأصول إلى 65 مليار يورو مع تعزز التعافي الاقتصادي.

قام البنك المركزي الأوروبي مؤخراً بمراجعة استراتيجيته وانتقل إلى استهداف نسبة منتظمة للتضخم تبلغ 2% والتي تم الإعلان عنها في يوليو 2021. وذلك يعتبر بمثابة تخفيف للنسبة المستهدفة الحالية للتضخم التي تقل عن 2%. ومستقبلاً في سبتمبر 2021، نتوقع أيضاً الإعلان عن "إرشادات استشرافية" أكثر قوة، مع التزام البنك المركزي الأوروبي بالحفاظ على سياسة نقدية مُيسرة للغاية. وذلك من شأنه أن يُسهّل العودة إلى الأدوات التي كانت مستخدمة قبل الجائحة لتقديم الدعم بدلاً من الاعتماد على الأدوات الطارئة.

السياسة المالية: من المهم الأخذ في الاعتبار التفاعل بين السياسة النقدية والسياسة المالية. وعلى وجه التحديد، فإن برنامج الشراء الطارئ للأصول للاستجابة للجائحة يوفر حيزاً مالياً للحكومات لتحقيق مستويات عالية من إصدار الديون. وقد ساعد ذلك في تخفيض علاوات المخاطر في عوائد السندات بين بلدان شمال أوروبا ذات العوائد المنخفضة، وبلدان جنوب أوروبا التي تتمتع بعوائد أعلى.

بالإضافة إلى الدعم الاعتيادي المقدم بشكل فردي من قبل الدول الأعضاء عبر السياسة المالية، فإن صندوق التعافي هو جزء من صندوق الأجيال القادمة التابع للاتحاد الأوروبي، وهو أداة مالية مؤقتة بقيمة 800 مليار يورو. والغرض من صندوق التعافي هو المساعدة في إصلاح الأضرار الاقتصادية والاجتماعية المباشرة لجائحة كورونا. وقد بدأت بالفعل عملية إصدار سندات الصندوق ونتوقع أن تبدأ المدفوعات خلال الصيف. وسيحقق الصندوق المذكور فوائد كبيرة بشكل خاص لاقتصادات جنوب أوروبا ومن المتوقع أن يعزز النشاط الاقتصادي بنسبة 5% من الناتج المحلي الإجمالي في إيطاليا وإسبانيا بحلول عام 2026.

الخلاصة: إن ارتفاع وتزايد معدلات التطعيم يسمح للتعافي الاقتصادي الهش في منطقة اليورو بأن يصبح أكثر قوة. ورغم أن هذا التعافي لا يضاهي التعافي الذي حدث في الولايات المتحدة، إلا أنه مدعوم بأدوات السياسات المالية والنقدية الجديدة، المؤقتة والطارئة. ونتوقع أن يكتسب نمو الناتج المحلي الإجمالي مزيداً من الزخم وأن يظل التضخم مرتفعاً في بقية العام، قبل أن يتراجع في عام 2022. ونأمل أن يتمكن صُناع السياسات في منطقة اليورو من الاستفادة من الدروس التي وفرتها الجائحة وأن يقوموا بتضمين أدوات اقتصادية جديدة للمساعدة في تعزيز التوقعات الاقتصادية طويلة الأجل.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English