بدأنا العام الحالي برؤية بناءة لأداء الأسواق الناشئة في عام 2020. فقد وفرت المعنويات المرتفعة السائدة وسط المستثمرين بيئةً قويةً للإقبال على المخاطر في السوق في أواخر عام 2019، وكان ذلك مدفوعاً بمزيج من العوامل الإيجابية التي شملت اعتدال النمو العالمي وارتفاع معدلات التوظيف وتدني مستويات التضخم. وكان يُتوقع للصين، على وجه التحديد، أن تكون المحرك الرئيسي للتسارع الاقتصادي القادم، مع امتداد التأثير الداعم الناتج عن سياساتها الاقتصادية إلى الاقتصادات القائمة على السلع والاقتصادات المفتوحة الأخرى.

لكن الأخبار السيئة تنتشر بسرعة وعلى نطاق واسع. فقد وقع حدث من أحداث "البجعة السوداء" تمثل في وباء عالمي شبيه بالالتهاب الرئوي ناتج عن فيروس كوفيد-19. وفي البلدان الأكثر تأثراً بالفيروس في آسيا وأوروبا وأمريكا الشمالية، أدت تداعيات الوباء إلى صدمات سلبية غير مسبوقة في جانبي العرض والطلب من الاقتصاد. ونتيجةً لذلك، تغيرت التوقعات بشكل كبير. وبات من المتوقع أن يتجه الاقتصاد العالمي الآن إلى التباطؤ الأكثر حدةً وعمقاً منذ تسريح الجنود عقب الحرب العالمية الثانية في أواخر الأربعينيات.

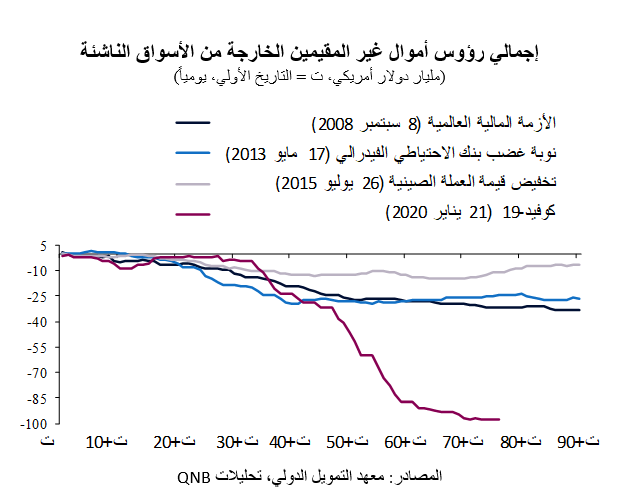

وقد بدأت الأسواق بالفعل في تخفيض الأسعار تأهباً للسيناريو الجديد مع التشديد الكبير للأوضاع المالية العالمية. وتتعرض الأسواق الناشئة الهشة لخسائر كبيرة. فوفقاً للبيانات الصادرة عن معهد التمويل الدولي، أدت الصدمة الناتجة عن كوفيد-19 إلى أكبر انعكاس على الإطلاق في مسار التدفقات الرأسمالية، وهو يتجاوز بكثير نوبات الضغط الرئيسية الأخرى التي تعرضت لها الأسواق الناشئة. ومن أواخر يناير إلى مطلع أبريل 2020، بلغت تدفقات محافظ غير المقيمين الخارجة من الأسواق الناشئة حوالي 100 مليار دولار أمريكي. وتركزت مجمل عمليات البيع في الدول الآسيوية والأسواق الناشئة الكبرى، بما في ذلك تايوان وكوريا الجنوبية وتايلاند والبرازيل والمكسيك وجنوب أفريقيا.

وعلى نحو هام، فإن صدمة الطلب امتدت بسرعة إلى أسعار السلع، في تحرك تفاقم بفعل الأحداث الدبلوماسية مثل الإنهاء المفاجئ لاتفاقية أوبك +. وقد أدى ذلك إلى زيادة الضغوط على الأسواق الناشئة المنتجة للسلع الأساسية من خلال تدهور الأوضاع المالية وشروط التبادل التجاري والحساب الجاري. وانخفض مؤشر بلومبيرغ للسلع بأكثر من 20% بينما انخفض سعر خام برنت بنسبة 50% تقريباً منذ بداية الأزمة وحتى وقت كتابة هذا التقرير.

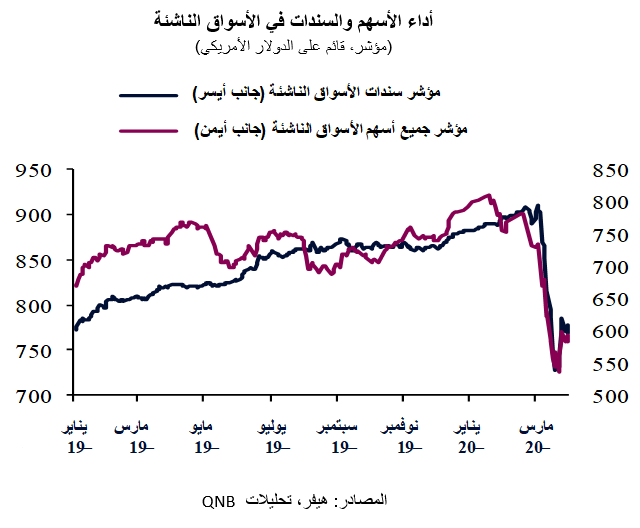

انهار مؤشرFTSE لجميع أسهم الأسواق الناشئة، وهو مؤشر مرجح لرسملة السوق يمثل الأداء بالدولار الأمريكي لأسهم الشركات الكبيرة والمتوسطة والصغيرة في الأسواق الناشئة، بأكثر من 25% منذ أواخر يناير. كما انخفض مؤشر جي بي مورغان لسندات الأسواق الناشئة العالمية (EMBI)، وهو المقياس الأكثر شمولاً لأدوات الدين في الأسواق الناشئة، ويغطي سندات برادي المقومة بالدولار الأمريكي، وسندات اليوروبوند، والقروض المتداولة وأدوات الدين في الأسواق المحلية الصادرة عن كيانات سيادية وشبه سيادية، بأكثر من 10% خلال نفس الفترة. وقد زادت التقلبات بشكل حاد.

كان المسار حاداً للغاية بحيث اضطر بنك الاحتياطي الفيدرالي الأمريكي إلى التصرف. في منتصف مارس، أنشأ بنك الاحتياطي الفيدرالي خطوط مبادلة مؤقتة للسيولة بالدولار تبلغ قيمة كل منها 60 مليار دولار أمريكي مع البنوك المركزية للبرازيل وكوريا الجنوبية والمكسيك وسنغافورة. بعد ذلك بوقت قصير، ومع استمرار الطلب على السيولة النقدية بالدولار الأمريكي، أطلق بنك الاحتياطي الفيدرالي تسهيلاً جديداً لاتفاقية إعادة الشراء يهدف إلى تزويد بنوك مركزية أجنبية بالسيولة بالدولار الأمريكي من خلال عقود المبادلة المدعومة بسندات الخزانة الأمريكية. وتهدف هذه الإجراءات إلى المساعدة في تخفيف الضغط في الأسواق العالمية للتمويل بالدولار الأمريكي مع دعم الأداء السلس لسوق الخزانة الأمريكية.

وتساهم تدابير دعم السيولة والحوافز الاقتصادية الإضافية في تحقيق الاستقرار المرتقب في الأسواق. ومع ذلك، تشير ثلاثة عوامل إلى أن دول الأسواق الناشئة لم تخرج من النفق بعد. أولاً، من المتوقع أن يزداد الوضع الاقتصادي العالمي سوءاً قبل أن يتحسن. فمن شأن استراتيجيات التخفيف من كوفيد-19 أن تحد من النشاط الاقتصادي في الأشهر القادمة.

ثانياً، إن الاضطرابات في سلاسل التجارة والإمداد العالمية، فضلاً عن تهالك الطلب في الصين، تهدد بشكل خاص المصدرين الآسيويين ومصدري السلع الأساسية. ومن المرجح أن يؤدي انخفاض عائدات التصدير إلى زيادة احتياجات التمويل الخارجي بالدولار الأمريكي.

ثالثاً، إن الصدمة الانكماشية الناتجة عن انهيار الطلب العالمي تدفع بالفعل البنوك المركزية في الأسواق الناشئة إلى خفض أسعار الفائدة. وخلافاً للولايات المتحدة أو أوروبا أو اليابان، لا تزال السلطات النقدية في معظم بلدان الأسواق الناشئة تمتلك حيزاً للرد عبر السياسيات. ومن المرجح أن يؤدي انخفاض العائدات في الأسواق الناشئة إلى المزيد من هروب رؤوس الأموال نحو الأصول الأكثر أماناً.

إن العواقب الاقتصادية لوباء كوفيد-19 ستؤثر بشدة على الأسواق الناشئة الأكثر هشاشة. ويعتبر الدعم الحالي من بنك الاحتياطي الفيدرالي الأمريكي ضرورياً، ولكنه ليس كافياً لمساندة مجموعة واسعة من الأسواق الناشئة. وينبغي أن تشتمل الردود العالمية الملائمة عبر السياسات على إجراءات لتعزيز المؤسسات المالية الدولية المكلفة بدعم البلدان التي تعاني من مشاكل في ميزان المدفوعات.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English