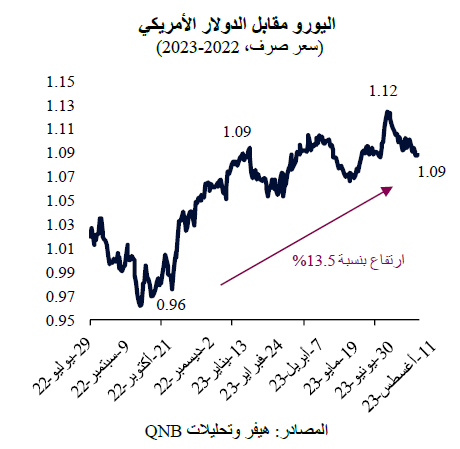

ارتفع اليورو بشكل كبير مقابل الدولار الأمريكي منذ سبتمبر 2022، عندما وصل إلى أدنى مستوى له على خلفية المخاوف بشأن اضطراب إمدادات الطاقة في فصل الشتاء بفعل الصراع الروسي الأوكراني. وكان هذا الارتفاع مدعوماً بفصل الشتاء الذي كان معتدلاً نسبياً، والانخفاض الأقل من المتوقع في إمدادات الطاقة، والدعم المالي الطارئ للشركات والأسر.

ومع ذلك، فإن أداء الاقتصاد الأمريكي الأكثر مرونة والآخذ في التسارع يشير إلى أن الدولار الأمريكي بدأ يكتسب بعض القوة في الآونة الأخيرة. لذلك، بدأت عملة منطقة اليورو تشهد بعض الضعف بعد مرور عام على بدء ارتفاعها، فقد انخفضت بنسبة 2.7% من الذروة التي بلغتها في يونيو 2023. ماذا يمكن أن نتوقع من اليورو في المستقبل؟

وجهة النظر السائدة في السوق هي أن اليورو ينبغي أن يحظى بدعم جيد من التعديل الطبيعي في التقييم المبالغ فيه للدولار الأمريكي وقيام البنك المركزي الأوروبي باتخاذ موقف أكثر "تشدداً" بشأن سياسة أسعار الفائدة بالمقارنة مع نظيريه في الولايات المتحدة أو اليابان. في الواقع، تتوقع الأسواق حالياً ارتفاعاً بنسبة 1.8% في قيمة اليورو مقابل الدولار الأمريكي على مدى الـ 12 شهراً القادمة ليصل سعر اليورو مقابل الدولار الأمريكي إلى 1.12.

ولكن، من وجهة نظرنا، نتوقع ارتفاع قيمة الدولار الأمريكي على المدى القصير، وهو ما قد يعيد سعر اليورو مقابل الدولار الأمريكي إلى مستويات 1.05 خلال الأشهر الستة المقبلة، قبل أن يستقر عند نطاق يتراوح بين 1.07 و1.09 في الفترة من الربع الثاني إلى الربع الثالث من عام 2024. وهناك ثلاث حجج تدعم وجهة نظرنا، مع الأخذ في الاعتبار أنه على المدى القصير أو في الأفق الدوري، ستكون تحركات العملات الأجنبية محكومة بالتغيرات في توقعات النمو والفروق في أسعار الفائدة الحقيقية، فضلاً عن العلاوات المرتبطة بالمخاطر الجيوسياسية.

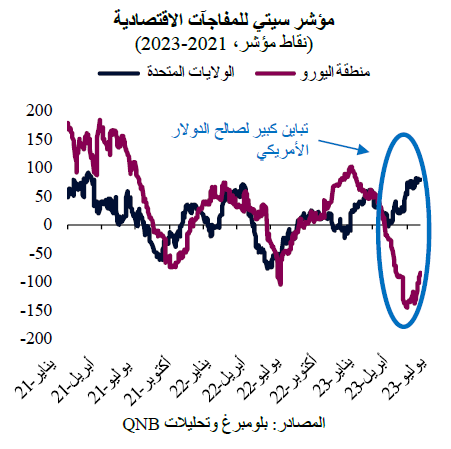

أولاً، تشير موجة من البيانات الاقتصادية السلبية المفاجئة في منطقة اليورو مقابل المفاجآت الإيجابية في الولايات المتحدة إلى أن التوقعات الخاصة بفروق النمو بين الاقتصادين ستتغير بشكل كبير لصالح الولايات المتحدة. وينعكس هذا من خلال فجوة واسعة في مؤشر سيتي للمفاجآت الاقتصادية. في الولايات المتحدة، تشير تقديرات النمو عالية التواتر إلى توسع الناتج المحلي الإجمالي بنسبة 5.8% على أساس سنوي في الربع الثالث من عام 2023، أي ما يقرب من ثلاثة أضعاف معظم تقديرات اتجاه النمو. وفي المقابل، يشير نفس النوع من المؤشرات إلى انكماش في منطقة اليورو لنفس الفترة. ونتيجة لذلك، من المتوقع أن تتسع فجوة النمو أكثر خلال الأشهر القليلة المقبلة.

ثانياً، من المرجح أن تؤدي حالة التضخم المفرط في الاقتصاد الأمريكي الذي يشهد معدل تضخم أعلى من المستوى المستهدف إلى جعل بنك الاحتياطي الفيدرالي الأمريكي أكثر "تشدداً" مما تتوقعه السوق حالياً. وعلى نحو هام، فإن الزخم الاقتصادي الإيجابي في الولايات المتحدة من المقرر أن يكتسب المزيد من القوة حيث تشير أيضاً المؤشرات التطلعية، مثل نسبة الطلبات الجديدة إلى المخزون الخاصة بمؤشر مديري مشتريات قطاع التصنيع (PMI) إلى تعافي قطاع التصنيع الأمريكي الضعيف حالياً. وهذا من شأنه أن يدعم الاقتصاد الذي يستفيد بالفعل من انخفاض معدلات البطالة، وسرعة نمو الأجور، وقوة الاستهلاك الأسري، ومرونة نشاط الخدمات. في المقابل، قد يضطر البنك المركزي الأوروبي إلى التحول إلى موقف أكثر "تيسيراً" في وقت أقرب مما كان متوقعاً في السابق. وهذا من شأنه أن يؤدي إلى تغيير في توقعات أسعار الفائدة لصالح الدولار الأمريكي، حيث أن ارتفاع العوائد الأمريكية من شأنه أن "يجذب" المزيد من رؤوس الأموال الأوروبية نحو الولايات المتحدة.

ثالثاً، من المرجح أن ترتفع المخاطر الجيوسياسية (الصراع الروسي الأوكراني) خلال الأشهر الستة المقبلة قبل الشتاء الأوروبي ودورة ما قبل الانتخابات الأمريكية، مما سيؤدي إلى تفضيل الطلب على الدولار الأمريكي كملاذ آمن. ويمكن أن تجتمع مجموعة كبيرة من المخاطر السياسية والجيوسياسية وغيرها من المخاطر الثانوية خلال الأشهر القليلة المقبلة، مما يزيد علاوة المخاطر ويدعم في نفس الوقت الطلب على الدولار الأمريكي.

بشكل عام، نتوقع أن ترتفع قيمة الدولار الأمريكي مقابل اليورو على المدى القصير، مع فقدان عملة منطقة اليورو لمزيد من المكاسب المسجلة خلال الأشهر الـ 12 الماضية. ومن المتوقع أن يكون هذا الأمر مدفوعاً باتساع فجوة النمو بين الولايات المتحدة ومنطقة اليورو، واتساع الفوارق في أسعار الفائدة، وزيادة الاتجاهات الجيوسياسية السلبية.

يمكنك أيضاً تنزيل نسخة PDF من التقرير

عربي

و

English