يستمر الاقتصاد العالمي في الاستفادة مما يمكن وصفه بإحدى أكبر عمليات التعافي الاقتصادي منذ عقود. فبعد أن أنتجت صدمة كوفيد-19 أشد وأعمق تباطؤ على الإطلاق في الربع الثاني من عام 2020، أدت سياسات التحفيز القوية والاحتواء المؤقت للجائحة إلى انتعاش كبير.

وعلى الرغم من أن الموجات الجديدة من كوفيد-19 في أوروبا والولايات المتحدة وآسيا تسببت في إبطاء وتيرة التعافي الاقتصادي في الأسابيع الأخيرة، إلا أن تطوير العديد من اللقاحات الفعالة وفر دعماً قوياً لتوقعات النمو الاقتصادي على المدى القريب. ونتيجةً لذلك، واصلت الأسواق العالمية "الإقبال على المخاطر"، حيث سجلت مؤشرات الأسهم أداءً قوياً مع تعويض أسهم السلع الدورية عن الخسائر السابقة أو حتى تحقيق ارتفاعات جديدة.

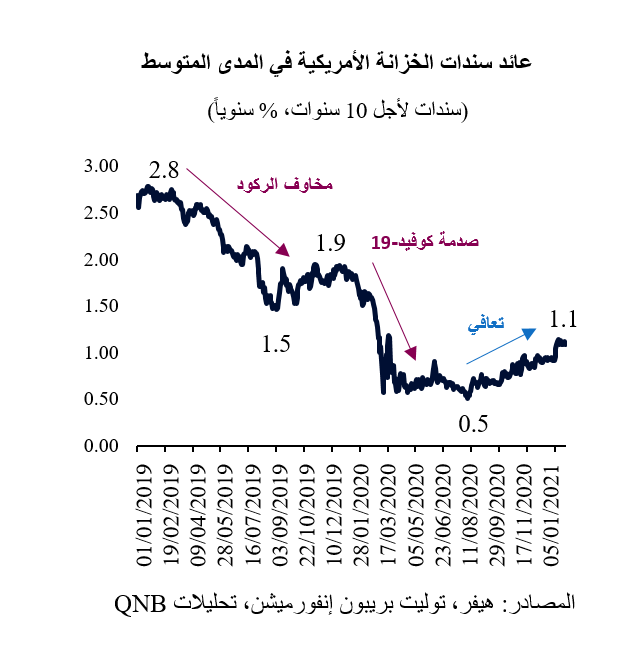

وتجدر الإشارة إلى أن سندات الخزانة الأمريكية الحساسة تجاه تطورات الاقتصاد الكلي تؤكد هذه الأرضية الإيجابية. في الواقع، بعد أن أدت المخاوف بشأن الركود وصدمة كوفيد-19 إلى انخفاض حاد استمر لأكثر من عام في عائدات سندات الخزانة الأمريكية لأجل 10 سنوات، بدأ التعافي الاقتصادي الأولي يدفع العائدات للأعلى بعد أغسطس 2020.

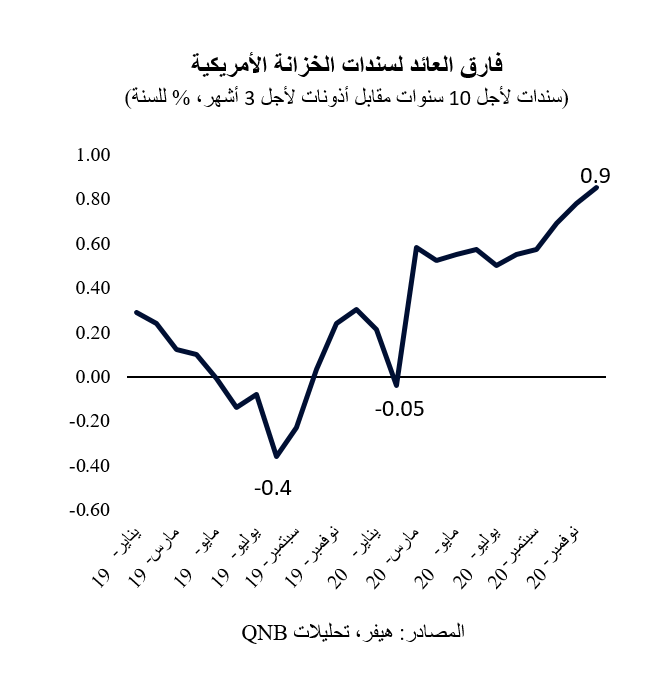

حالياً، يشير ارتفاع عائدات سندات الخزانة الأمريكية إلى استمرار تعافي النمو أو ارتفاع التضخم. وعاد الفارق المعياري بين عائدات سندات الخزانة لأجل 10 سنوات و3 أشهر مجدداً إلى المنطقة الإيجابية، مما أدى إلى تعمق صحي في منحنى العائد. وهذا مؤشر رئيسي لعمليات التوسع الاقتصادي، حيث يشير انخفاض العائدات قصيرة الأجل إلى زيادة التحفيز النقدي، بينما يشير ارتفاع العائدات طويلة الأجل إلى ارتفاع معدلات النمو أو توقعات تضخم.

على الرغم من ارتفاع عائدات سندات الخزانة الأمريكية لعدة أشهر، فإننا نعتقد أنه من غير المحتمل استمرار الحركة الصعودية في عائدات سندات الخزانة الأمريكية على المدى المتوسط. هناك ثلاثة عوامل تدعم وجهة نظرنا.

أولاً، هناك مجال محدود لارتفاعات العائد المدفوعة بالتضخم في المستقبل القريب. بصرف النظر عن الارتفاع الأخير في توقعات التضخم في الولايات المتحدة وخارجها، لا تزال القوى الانكماشية مهيمنة على المدى المتوسط. في حين أن اضطرابات العرض المرتبطة بالوباء والتغيرات المفاجئة في سلوك المستهلكين أدت إلى اضطرابات مؤقتة في الأسعار، فإن استخدام الموارد لا يزال أقل بكثير من المستوى الممكن تحقيقه. كما أن معدل البطالة مرتفع في معظم الاقتصادات المتقدمة ولا يوجد نقص في الطاقة الفائضة في العديد من القطاعات. ومن النادر أن نشهد ضغوطاً مستدامة على الأسعار في الاقتصادات التي تشهد طاقة فائضة في اليد العاملة والإنتاج، حيث تميل الأجور وأسعار السلع إلى الانخفاض.

ثانياً، من المرجح أن تحد فوارق أسعار الفائدة على الصعيد العالمي من زيادة ارتفاع عائدات سندات الخزانة الأمريكية، خاصةً وأن الاقتصاد الأمريكي يواصل أداءه المتفوق على الاقتصادات المتقدمة الأخرى. كما يُرجح أن يزيد المدخرون في البلدان الأوروبية واليابان، حيث ظل النشاط أكثر تباطؤًا وأسعار الفائدة سلبية، مخصصاتهم لسندات الخزانة الأمريكية إذا زادت عائداتها أكثر. وبالنظر إلى الكميات الهائلة من المدخرات في بعض البلدان الأوروبية واليابان، من شأن هذا الطلب أن يساهم في تحديد سقف عائدات سندات الخزانة الأمريكية في المستقبل القريب.

ثالثاً، قد يكون ارتفاع عائد سندات الخزانة الأمريكية ضاراً لقطاعي الشركات والحوكمة ذات الاستدانة العالية، الأمر الذي قد يؤدي إلى زيادة مخاطر تمديد القروض وعبء الدين الإجمالي. إن الوصول إلى الائتمان الرخيص شرط لا غنى عنه لاستمرار التوسع المالي واستمرار بقاء أعداد كبيرة من الشركات الأمريكية. وقد يؤدي ارتفاع عبء الديون في الولايات المتحدة إلى تقليل الدعم الحكومي، وضعف الطلب الإجمالي، وحالات إفلاس جماعية. وبالتالي، لا توجد لدى السلطات الاقتصادية الأمريكية رغبة كبيرة للسماح بارتفاع غير منظم في عائدات السندات الامريكية. وسيقوم الاحتياطي الفيدرالي الأمريكي ووزارة الخزانة الأمريكية بفعل "كل ما يلزم" للحفاظ على عائدات سندات الخزانة الأمريكية عند مستويات معقولة.

وبشكل عام، كانت الزيادة في عائدات سندات الخزانة الامريكية منذ أغسطس الماضي 2020 إيجابية، مما يدل على ثقة المستثمرين في التعافي الاقتصادي العالمي. ومع ذلك، فإن استمرار هذه الحركة القوية أمر غير مرجح، ومن شأنه أن يسبب مشاكل محتملة في المستقبل، بما في ذلك انفلات توقعات التضخم، وعدم كفاءة تدفقات رأس المال، وعدم استقرار مخاطر الائتمان. ومن وجهة نظرنا، من المرجح أن تستقر عائدات سندات الخزانة الامريكية عند المستويات الحالية، مكبوحةً بارتفاع مستويات البطالة وفائض الطاقة الإنتاجية، وتباين أسعار الفائدة بين الاقتصادات المتقدمة، وإمكانية تدخل البنك المركزي والحكومة في أسواق السندات.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English