يستمر الاقتصاد الأمريكي في إظهار مرونته على الرغم من الرياح المعاكسة الناتجة عن ارتفاع التضخم، وتشديد الأوضاع المالية، والغموض الذي يكتنف البيئة الاقتصادية العالمية. منذ بداية العام، أدت صلابة الأوضاع في أسواق العمل، وقوة معدلات الاستهلاك لدى الأسر، ومرونة قطاع الخدمات إلى التغلب على التوقعات الأولية التي كانت تشير إلى أن هذه القطاعات سوف تتدهور. وعلى خلفية هذه التطورات، ارتفع إجماع توقعات بلومبرغ للنمو لعام 2023 بنقطة مئوية كاملة، من 0.3% في يناير إلى 1.3% بحلول منتصف العام. في حين أن هذا الزخم الاقتصادي من شأنه أن يحول دون أي تراجع في الولايات المتحدة في عام 2023، إلا أن إمكانية حدوث ركود في عام 2024 غير مستبعدة حتى الآن. في رأينا، فإن هذا الركود المتوقع بدرجة كبيرة يستحق تحليلاً أكثر تعمقاً.

في سلسلة من المقالات، سنجري تحليلاً للمؤشرات ضمن ثلاث فئات (الإنتاج، والأسر، والمقاييس القائمة على السوق) لتقييم وضع الاقتصاد الأمريكي بغرض فهم إمكانية وكيفية حدوث التراجع المحتمل. في مقال هذا الأسبوع، سنقوم بتحليل مؤشرات الأسواق المالية، والأدلة التي تقدمها فيما يتعلق بالتوقعات الاقتصادية. وسنركز على منحنى العائد في الولايات المتحدة، ومؤشر الأوضاع المالية الذي تم إنشاؤه حديثاً من قبل بنك الاحتياطي الفيدرالي، وديناميكيات أسواق الأسهم الأمريكية.

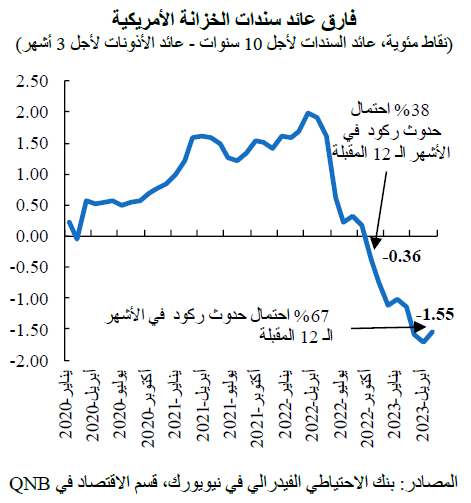

أولاً، يشير انعكاس الانحدار في منحنى عائد سندات الخزانة الأمريكية إلى أن حدوث تراجع اقتصادي خلال الأشهر الـ 12 المقبلة مرجح بدرجة عالية. تم إنشاء هذا المؤشر البسيط، الذي يُعرف أيضاً بفارق العائد، للتعبير عن الفرق بين أسعار الفائدة طويلة الأجل وقصيرة الأجل لسندات الخزانة. تاريخياً، أظهر هذا المؤشر علاقة ثابتة مع النشاط الاقتصادي في الولايات المتحدة، حيث أن انخفاض قيم الفارق يشير إلى ضعف الاقتصاد.

يوفر انعكاس منحنى العائد إشارات موثوقة لحالات الركود التي تلوح في الأفق. منذ عام 1968، قبل كل فترات الركود الثماني الأخيرة، ارتفعت أسعار الفائدة قصيرة الأجل أكثر من أسعار الفائدة طويلة الأجل، مما أدى إلى انعكاس منحنى العائد. وفرت الدورة النقدية الأخيرة لبنك الاحتياطي الفيدرالي زيادة بواقع 500 نقطة أساس في أسعار الفائدة الخاصة بالبنك المركزي منذ مارس 2022، ليستقر منحنى العائد في المنطقة السلبية في نهاية العام الماضي. وتشير القيمة الشهرية البالغة -1.55 نقطة مئوية في يونيو إلى أن احتمال حدوث ركود في الأشهر الـ 12 المقبلة يبلغ 67%، وفقاً لنموذج إحصائي طوره بنك الاحتياطي الفيدرالي في نيويورك.

إن طبيعة العلاقة بين فارق العائد والنشاط الاقتصادي واضحة ومباشرة، فالسياسات النقدية المشددة تؤدي إلى ارتفاع أسعار الفائدة قصيرة الأجل، والتي من المتوقع أن تؤدي إلى تباطؤ في النشاط الاقتصادي، فضلاً عن تقليل الطلب على الائتمان. في المقابل، يؤدي هذا الضعف الاقتصادي إلى تراجع التضخم وتخفيض أسعار الفائدة في المستقبل، مما يقلل من أسعار الفائدة الحالية طويلة الأجل، ويخفض بالتالي من فارق العائد.

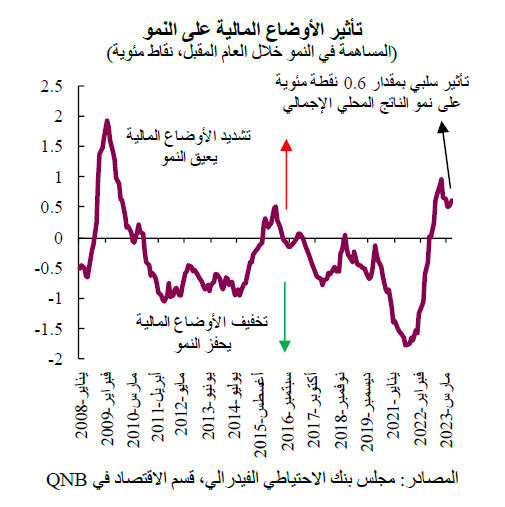

ثانياً، وصلت الأوضاع المالية إلى أقصى مستويات التشديد منذ سنوات، وهو ما يعني ضمنياً عبئاً على النمو في المستقبل. يتم توفير وصف مفيد للأسواق من خلال مؤشر الأوضاع المالية، الذي تم إنشاؤه حديثاً من قبل بنك الاحتياطي الفيدرالي. يجمع هذا المؤشر المتغيرات المالية، مثل عائدات سندات الشركات، ومؤشر داو جونز لسوق الأسهم، وأسعار الفائدة على سندات الخزانة والأموال الفيدرالية، وأسعار الفائدة على القروض العقارية لأجل 30 عاماً، ومؤشر سعر الصرف الاسمي للدولار. من السمات الملائمة لهذا المؤشر أنه يتم التعبير عنه من حيث تأثيره على النمو الاقتصادي خلال العام المقبل. كانت القراءات الأخيرة لمؤشر الأوضاع المالية في أضيق مستوياتها منذ الأزمة المالية العالمية، ومن المُقدر أن تؤثر هذه الظروف على نمو الناتج المحلي الإجمالي بنحو 0.60 نقطة مئوية خلال العام المقبل.

من وجهة نظرنا، سيستمر تشديد أوضاع السوق المالية في المستقبل. بالإضافة إلى دورة تشديد أسعار الفائدة، يواصل بنك الاحتياطي الفيدرالي في عكس عملية توسيع الميزانية العمومية التي تم تنفيذها خلال جائحة كوفيد كإجراء استثنائي ومؤقت. سيؤدي ارتفاع تكاليف الائتمان وتشديد معايير الإقراض من قبل البنوك إلى تقييد توافر الائتمان للأسر والشركات.

ثالثاً، على الرغم من تفوق أداء أسواق الأسهم على التوقعات التشاؤمية العامة بنهاية العام الماضي، إلا أن هذا يرجع إلى حد كبير إلى الارتفاع في قطاعات معينة تغذيها الاتجاهات التكنولوجية الجديدة، مثل طفرة الذكاء الاصطناعي (على سبيل المثال، روبوتات الدردشة (ChatGPT) وما يرتبط بها من التقنيات). توفر أسواق الأسهم معلومات قيمة فيما يتعلق بتوقعات أداء الشركات والتوقعات الاقتصادية بشكل عام. في النصف الأول من العام، ارتفع مؤشر S&P 500 بنسبة 16% تقريباً، بينما ارتفع مؤشر ناسداك 100، الذي يحمل وزناً كبيراً للأسهم التكنولوجية، بما يقرب من 40%. ومع ذلك، فقد كان هذا الأداء مدفوعاً بشركات تكنولوجية مثل Apple وMicrosoft وGoogle وMeta. وباستثناء الشركات التي تأثرت بشكل مباشر بالذكاء الاصطناعي، ظل مؤشر S&P دون تغيير تقريباً، مما يدل على وجود درجة عالية من الحذر في أسواق الأسهم فيما يتعلق بالاقتصاد الكلي.

علاوة على ذلك، فإن توقعات المحللين المستقبلية تعبر عن درجة عالية من عدم اليقين بالإضافة إلى التشاؤم. وفقاً لمسح أجرته وكالة بلومبرغ، يتوقع المحللون أن ينخفض مؤشر S&P 500 بنسبة 8% في النصف الثاني من العام. والأكثر إثارة للدهشة هو الفارق بنسبة 50% بين أكثر التوقعات تفاؤلاً والأكثر تشاؤماً، مما يُظهر تناقضات في التوقعات لم تُسجل منذ عقدين، ويعكس ارتفاع مستوى عدم اليقين فيما يتعلق بالتوقعات الاقتصادية.

بشكل عام، تشير المؤشرات المستندة إلى السوق إلى عبء على النمو الاقتصادي جراء ضيق الأسواق المالية، واحتمال كبير بحدوث انكماش اقتصادي. ويكمل هذا الأمر تحليلنا السابق لقطاعات الإنتاج الرئيسية واستهلاك الأسر الذي يتوقع أن الاقتصاد الأمريكي سيشهد هبوطاً ناعماً.

يمكنك أيضاً تنزيل نسخة PDF من التقرير

عربي

و

English