في كل صيف، يستضيف بنك الاحتياطي الفيدرالي الأميركي ندوة هامة حول السياسات الاقتصادية في جاكسون هول بولاية وايومنغ. ويعد هذا الاجتماع من أعرق مؤتمرات البنوك المركزية على مستوى العالم، حيث يجذب كبار الاقتصاديين والمصرفيين والمشاركين في السوق والأكاديميين وصانعي السياسات للتداول حول تحديات الاقتصاد الكلي طويلة الأجل.

وعلى الرغم من أن ندوة جاكسون هول دائماً تحتل مكانة هامة في جدول أعمال المستثمرين وصانعي السياسات، إلا أن ندوة هذا العام اكتسبت أهمية خاصة. فللمرة الأولى منذ نصف عقد، انعقدت هذه الندوة وسط مناقشات حول بدء دورة لتيسير السياسة النقدية بشكل كبير. ويأتي ذلك في أعقاب واحدة من أكبر عمليات تشديد السياسة النقدية منذ عقود.

كما تجدر الإشارة إلى أن الندوة عُقدت في فترة تسود فيها التكهنات حول حجم ووتيرة تنفيذ بنك الاحتياطي الفيدرالي لتدابير التيسير النقدي. فبعد أشهر من الحذر والحفاظ على أسعار الفائدة مرتفعة لفترة أطول على خلفية التضخم الذي لا يزال أعلى من النسبة المستهدفة، كان المستثمرون ينتظرون تصريحات مسؤولي بنك الاحتياطي الفيدرالي في الاجتماعات القادمة للجنة الفيدرالية للسوق المفتوحة. وكان الرأي السائد هو أن التضخم في الولايات المتحدة من المتوقع أن يعود تدريجياً إلى النسبة المستهدفة.

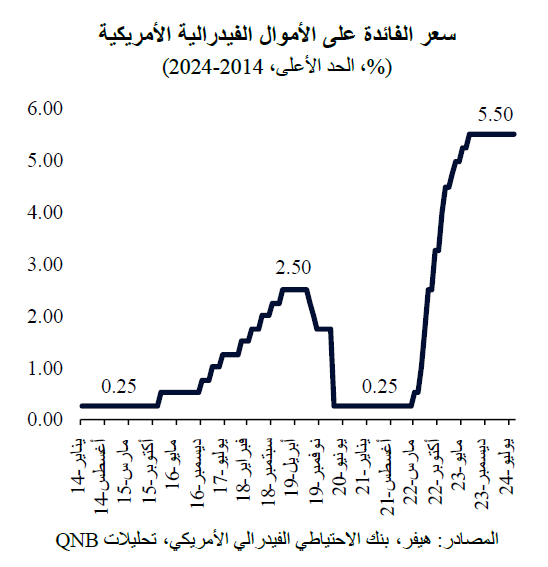

طوال الندوة، كانت النبرة العامة لمسؤولي بنك الاحتياطي الفيدرالي تشير إلى "التيسير النقدي" بشكل قاطع، أي أنها منحازة لتنفيذ دورة أكثر صرامة لخفض أسعار الفائدة. ووفقاً لرئيس بنك الاحتياطي الفيدرالي، جيروم باول، "تضاءلت احتمالات ارتفاع معدلات التضخم وتزايدت احتمالات تراجع بيانات التوظيف". علاوة على ذلك، شدد باول على أن اتجاه أسعار الفائدة واضح، حيث أن أولوية السلطات النقدية تتحول بسرعة من احتواء التضخم إلى منع تفاقم "التآكل والصعوبات في سوق العمل."

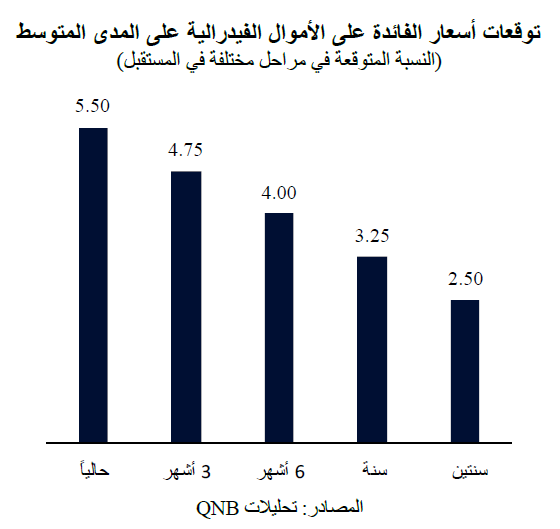

من وجهة نظرنا، سيستمر بنك الاحتياطي الفيدرالي في تبني موقف يميل إلى "التيسير النقدي"، حيث سيقوم بتخفيض أسعار الفائدة بما مجموعه 75 نقطة أساس هذا العام، قبل الاستمرار في تنفيذ المزيد من التخفيضات في عام 2025. في الواقع، نتوقع أن يبلغ الحد الأعلى لسعر الفائدة على الأموال الفيدرالية 3% في أواخر عام 2025، قبل أن يصل إلى أدنى مستوياته في هذه الدورة عند 2.5% في عام 2026. وهناك عاملان رئيسيان يدعمان وجهة نظرنا.

أولاً، في حين لا يزال التضخم الكلي في مؤشر أسعار المستهلك أعلى بنحو 90 نقطة أساس من المعدل المستهدف البالغ 2%، تشير المؤشرات الاستشرافية إلى اتجاهات انكماشية قوية مستقبلاً. وإذا استبعدنا التضخم في أسعار المنازل، والذي يتتبع تكاليف الإسكان والإيجارات كأكبر مكون في مؤشر أسعار المستهلك، فإن معدل التضخم سيكون أقل من المستوى المستهدف البالغ 2%. وهذا يشير إلى أنه تمت السيطرة على التضخم بنجاح وأن الوقت قد حان لكي يضبط بنك الاحتياطي الفيدرالي أسعار الفائدة والسياسة النقدية.

ثانياً، تكيف سوق العمل بشكل كبير بالفعل، حيث ارتفع معدل البطالة من 3.4% إلى 4.3% منذ يناير 2023، ليصل إلى الحد الأقصى لما يعتبره بنك الاحتياطي الفيدرالي "التشغيل الكامل". وكان هذا كافياً لكبح ضغوط الأجور إلى مستوى يتماشى مع معدل التضخم المستهدف البالغ 2%. ولكن هناك خطر يتمثل في أن تكتسب الاتجاهات السلبية في سوق العمل المزيد من الزخم، مما يؤدي إلى مستويات من البطالة وضغوط انكماشية غير ملائمة.

ثالثاً، مع تباطؤ كل من التضخم ونمو الناتج المحلي الإجمالي الحقيقي بسرعة في الولايات المتحدة، تقل كفاءة السياسة النقدية، مما يزيد من عبء أسعار الفائدة المرتفعة على الأسر والشركات. وبالتالي، حتى لا يتخلف بنك الاحتياطي الفيدرالي كثيراً عن الركب، أي يُمعن في استخدام معدلات فائدة غير مناسبة، يتعين عليه التصرف بحزم. وتشير التوقعات إلى أن المعدل المحايد هو 3%. وبالتالي، من أجل منع تباطؤ أكثر حدة وتحقيق "الهبوط الناعم" المتوقع، من المرجح أن يضطر بنك الاحتياطي الفيدرالي إلى تيسير السياسة النقدية مع أسعار فائدة أقل من 3%.

وبشكل عام، فإن الظروف مهيأة لبنك الاحتياطي الفيدرالي لبدء دورة تيسير نقدي كبيرة، حيث بلغ التضخم المعدل المستهدف فعلياً، وأصبح "التشغيل الكامل" معرضاً للمخاطر، وتتوافق الظروف الكلية العامة مع إجراء مجموعة من تخفيضات أسعار الفائدة.

يمكنك أيضاً تنزيل نسخة PDF من التقرير

عربي

و

English