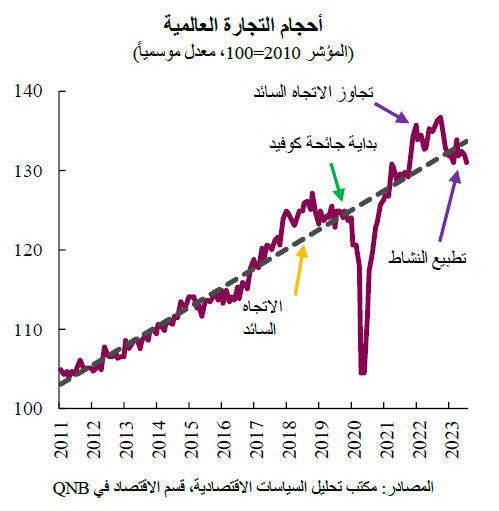

عززت جائحة كوفيد وتدابير التحفيز غير المسبوقة نشاط التصنيع إلى أن تجاوز مستويات الاتجاه السائد. ومع عمليات الإغلاق وإجراءات التباعد الاجتماعي، أدى التغير المؤقت في سلوك المستهلكين وأنماط الإنفاق غير المرتبطة بالخدمات إلى طلب عالمي استثنائي على السلع المادية. ومع انتهاء الجائحة وعودة السياسات والأنشطة الاقتصادية إلى طبيعتها، بدأ نشاط التصنيع يضعف، وبدأت التوقعات المرتبطة به تتدهور تدريجياً مع تعافي الطلب على الخدمات. وقد انعكس ذلك بشكل واضح على أحجام التجارة العالمية، التي تتبع عن كثب تطورات نشاط التصنيع.

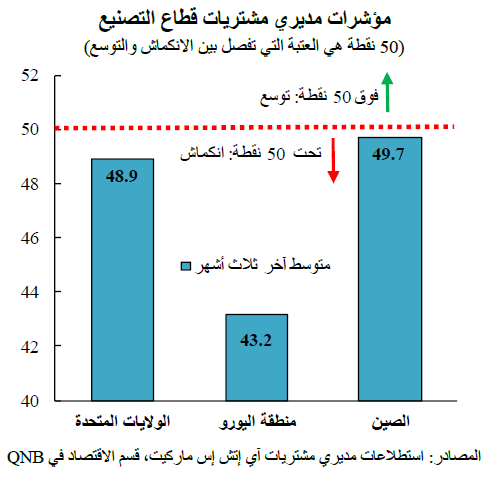

وتجدر الإشارة إلى أن ضعف التصنيع كان واضحاً في جميع الاقتصادات الكبرى منذ عدة أشهر. وتُظهر البيانات الصادرة مؤخراً أن قطاعات التصنيع ظلت تنكمش في الولايات المتحدة والصين ومنطقة اليورو، مع وجود أوضاع سلبية للغاية في منطقة اليورو، حيث تشير مؤشرات النشاط إلى حدوث انكماش عميق. وقد بدأت هذه الأوضاع تنعكس على مؤشرات مديري مشتريات قطاع التصنيع أيضاً. مؤشر مديري المشتريات هو مؤشر قائم على الاستطلاعات يعمل على قياس التحسن أو التدهور في النشاط الاقتصادي. يعتبر حاجز 50 نقطة في هذا المؤشر بمثابة عتبة تفصل بين الانكماش (أقل من 50) والتوسع (فوق 50) في ظروف الأعمال.

في هذه المقالة، سنناقش ثلاثة عوامل رئيسية تساعد في تفسير استمرار "ركود قطاع التصنيع العالمي".

كما ذكرنا سابقاً، أدت اختلالات الطلب الناجمة عن الأنماط غير المعتادة في سلوك المستهلكين بعد صدمة الجائحة إلى فترة من الضعف المتواصل في نشاط التصنيع. وتم "تعجيل" الطلب على السلع، مثل الإلكترونيات والسيارات والعقارات ومعدات بناء المنازل، مع تزايد جدواها أثناء عمليات الإغلاق. ولكن انتهاء الجائحة حرر الإنفاق "المكبوت" على الخدمات، وأدى إلى إعادة التوازن لاتجاهات الاستهلاك السابقة. زيادة على ذلك، وبالنظر إلى "تعجيل" الطلب على السلع خلال فترة الجائحة، تكون هناك بطبيعة الحال فترة طويلة من ضعف الطلب على هذه السلع.

بالإضافة إلى ما سبق، كان لصدمة الإمداد الناجمة عن الصراع الروسي الأوكراني تأثير سلبي بشكل خاص على قطاع التصنيع الأوروبي. ويؤثر عدم توافر الطاقة وارتفاع أسعارها على القدرة التنافسية الصناعية، لا سيما في البلدان المعنية أكثر بهذه المخاطر، مثل ألمانيا. وفي منطقة اليورو، تشير أحدث البيانات إلى أن الإنتاج الصناعي أقل بنسبة 4% من الذروة التي بلغها في ديسمبر 2021. وفي ألمانيا، تفاقمت الرياح المعاكسة الهيكلية مثل ارتفاع الضرائب، ونقص العمالة، ونقص الاستثمار في البنية التحتية في ظل تأثير أزمة الطاقة، مما تسبب في تراجع حاد في التصنيع. في الواقع، لم يتعاف الإنتاج الصناعي في ألمانيا قط إلى مستويات ما قبل الجائحة، فهو حالياً أقل بنسبة 7.4% عن المستوى المسجل في فبراير 2020، ويحافظ على الاتجاه الهبوطي الذي بدأ في عام 2017.

يؤدي التباطؤ الاقتصادي في الصين إلى إضعاف دورها كمحرك للنمو العالمي، ويرتبط هذا بشكل خاص بالتصنيع. خلال العقود الأربعة من 1980 إلى 2019، بلغ متوسط النمو الاقتصادي في الصين 9.5% سنوياً، لكن الوتيرة على مدى العامين الماضيين كانت أضعف بكثير، حيث تُقدر نسبة النمو المسجلة في العام الماضي بـ 3% ويُتوقع أن تبلغ حوالي 5.5% هذا العام. وتشكل قوة الاقتصاد الصيني أهمية كبيرة بالنسبة للتصنيع العالمي، نظراً لتأثيره على روابط سلاسل الإمداد، والطلب على السلع المستوردة، والدور المتنامي في تدفقات الاستثمار عبر الأسواق الناشئة التي تتأثر بالصين. فالروابط التجارية مع الصين، على سبيل المثال، تشكل أهمية بالغة بالنسبة للعديد من الأسواق الناشئة الأخرى، وخاصة في جنوب شرق آسيا، كما أنها ذات أهمية كبيرة بالنسبة لبعض الاقتصادات المتقدمة في أوروبا، مثل ألمانيا وفرنسا وهولندا. ونظراً لأهمية الاقتصاد الصيني، فإن تباطؤه شكل ضمناً رياحاً معاكسة مهمة للتصنيع العالمي في الأشهر الأخيرة.

وبشكل عام، تأثر التصنيع العالمي سلباً بإعادة توازن الاستهلاك بعيداً عن السلع، وبالصدمات السلبية في الإمداد في أوروبا، وتباطؤ الاقتصاد الصيني.

يمكنك أيضاً تنزيل نسخة PDF من التقرير

عربي

و

English